Beban penyusutan dan akumulasi penyusutan merupakan kedua hal yang penting dan sering ditemukan di dalam pencatatan keuangan. Cara menghitung beban penyusutan dan akumulasi penyusutan juga berbeda, oleh karena itu Anda harus memahami keduanya secara mendalam.

Beban penyusutan dan akumulasi penyusutan menjadi istilah yang sering terdengar dalam ilmu akuntansi. Jika, Anda masih belum terlalu memahami kedua hal tersebut.

Dalam membuat laporan keuangan pada bisnis, sebaiknya mencari tahu terlebih dulu dengan menyimak penjelasan berikut.

Pengertian Beban Penyusutan dan Akumulasi Penyusutan yang Harus Diketahui

Sebelum mengetahui lebih lanjut mengenai cara menghitung beban penyusutan dan akumulasi penyusutan, ada baiknya jika Anda mengetahui perbedaan di antara kedua hal tersebut.

Pada dasarnya beban penyusutan dan akumulasi penyusutan merupakan dua hal yang berbeda.

Namun keduanya masih memiliki kaitan yang cukup erat, beban penyusutan sendiri biasanya juga disebut dengan istilah depresiasi. Depresiasi merupakan suatu penurunan dari sebuah atau beberapa nilai aset tetap yang bersifat permanen.

Atau jika digambarkan dengan penjelasan lain, saat aset tetap tersebut dikurangi jumlah biaya penyusutan. Maka, tidak akan dapat dikembalikan ke nilai aslinya seperti di awal. Depresiasi dapat terjadi karena melakukan penggunaan aset atau karena waktunya sudah berakhir.

Perlu diketahui juga bahwa beban penyusutan tidak bisa dihitung untuk aset yang tidak memiliki wujud nyata. Karena hanya digunakan untuk aset tetap yang berupa wujud fisik.

Sedangkan untuk akumulasi penyusutan merupakan kumpulan jumlah beban penyusutan yang dihitung secara periodik.

Jadi, secara garis besar perbedaan beban penyusutan dengan akumulasi penyusutan terletak pada periode waktunya. Akumulasi penyusutan akan dihitung, berdasarkan akumulasi total jumlah beban penyusutan pada periode waktu tertentu atau dalam waktu satu tahun.

Faktor-faktor yang Mempengaruhi Terjadinya Penyusutan Nilai Aset

Sebelum mengetahui lebih lanjut tentang cara menghitung beban penyusutan dan akumulasi penyusutan. Sebaiknya Anda mengetahui lebih dulu faktor-faktor yang mempengaruhi terjadinya penyusutan pada aset tetap.

Dalam melakukan perhitungan beban penyusutan ada beberapa faktor yang mempengaruhinya, berikut faktor-faktor tersebut:

1. Harga Perolehan

Harga perolehan merupakan biaya yang dibayarkan untuk mendapatkan dan memiliki aset tetap tersebut. Harga perolehan menjadi salah satu faktor terjadinya penyusutan, yang dapat menentukan seberapa besar nilai penyusutan dalam setiap periode.

Untuk mengetahui harga perolehan tidak hanya dapat dilihat dari harga pembelian suatu aset. Tapi, juga ditambahkan biaya lainnya yang muncul akibat membeli atau memperoleh aset tersebut. Contohnya saat perusahaan Anda membeli mesin seharga Rp100 juta.

Pastinya biaya yang dikeluarkan tidak hanya sebatas harga mesin tersebut saja, tapi juga terdapat biaya lainnya, seperti biaya ekspedisi senilai Rp5 juta, pajak pengiriman senilai Rp1,5 juta, biaya asuransi pengiriman senilai Rp300 ribu.

Nah, biaya-biaya tersebut juga termasuk ke dalam harga perolehan.

2. Umur Ekonomis

Faktor selanjutnya yang mempengaruhi penyusutan yaitu umur ekonomis, yang merupakan perkiraan umur hingga kapan. Aset tersebut bisa terus digunakan secara efektif sebelum masa pakainya habis.

Umur ekonomis tidak selalu berupa waktu saja, tapi juga berupa bentuk hasil produksi serta jam kerja karyawan. Dalam menentukan umur ekonomis tersedia dapat dilihat dari sisi fisik dan fungsional dari aset tersebut.

Jadi, secara garis besar keduanya harus dalam keadaan yang baik dari segi fisik dan fungsinya. Itu karena sebuah aset yang terlihat baik dari sisi fisiknya, belum tentu dapat berfungsi dengan sebagaimana mestinya.

Contohnya pada sebuah mesin produksi yang masih bisa menyala dan berfungsi dengan baik. Namun, kebijakan dan sistem produksi sudah tidak membutuhkan atau mendukung penggunaan mesin tersebut, karena alasan tertentu.

3. Nilai Residu

Faktor yang terakhir terletak pada nilai residu, yang merupakan nilai sisa dari sebuah aset di akhir umur ekonomisnya.

Setelah nilai tersebut dikurangi dengan nilai penyusutan aset yang terjadi, nilai residu bisa didapatkan jika aset yang sudah habis umur ekonomisnya telah dijual.

Jenis Penyusutan Aktiva yang Perlu Diketahui

Selain mengenal beban penyusutan Anda juga perlu, mengenal jenis-jenis penyusutan aktiva, berikut ini penjelasan selengkapnya mengenai jenis penyusutan aktiva.

Sebelum membahas cara menghitung beban penyusutan lebih lanjut.

1. Depreciation

Depreciation merupakan metode yang sudah sering dilakukan oleh sebagian besar orang, metode ini sama seperti metode straight line atau metode garis lurus pada beban penyusutan.

Cara perhitungannya dengan melakukan penjumlahan sistematik kemudian dibagi dengan periode pengguna aktiva tersebut.

Umumnya depreciation tersebut digunakan pada berbagai aset yang memiliki wujud fisik, sama seperti beban penyusutan. Yakni cenderung pada aset berupa benda seperti mobil, motor, komputer, laptop, meja, kursi, mesin produksi, dan berbagai aset berwujud lainnya

2. Amortization

Amortization berbeda dengan depreciation, karena jenis ini dapat digunakan terhadap berbagai aset yang tidak memiliki bentuk dan wujud. Contohnya seperti franchise, trademark, dan pattern.

Menurut pernyataan Standar Akuntansi Keuangan (PSAK), jangka waktu pemanfaatan pada berbagai aset yang terkena efek amortization.

Tidak diperbolehkan lebih dari waktu 20 tahun, alasannya yang mendasarinya sangat simpel yakni karena jangka waktu 20 tahun merupakan waktu yang cukup panjang.

Sehingga, besar kemungkinannya jika aset yang bernilai di masa ini sudah tidak memiliki nilai ekonomi lagi setelah melewati masa 29 tahun.

3. Depletion

Pada penjelasan di atas Anda sudah membaca penjelasan antara penurunan aset tak berwujud dan juga aset yang berwujud dari nilainya. Maka, pada jenis depletion, aset akan mengalami penurunan fisik dan manfaat.

Contoh sederhananya, bisa digambarkan dengan sumber daya alam yang dimiliki oleh sebuah perusahaan. Pada ilmu akuntansi, aset merupakan sumber daya alam yang mengalami suatu penyusutan pada periode waktu yang sama dan aset tersebut akan terus mengalami penurunan secara fisik dan manfaat.

Cara Menghitung Beban Penyusutan dengan Mudah

Pembahasan pertama akan membahas cara menghitung beban penyusutan, terdapat 4 metode perhitungan beban penyusutan berikut penjelasan selengkapnya:

Metode Garis Lurus

- Perhitungan dengan nilai residu

Rumus:

Beban Penyusutan = ( Nilai Harga Perolehan – Nilai Residu) / Umur Ekonomis Aset

- Perhitungan tanpa nilai residu

Rumus:

Beban Penyusutan = Nilai Harga Perolehan / Umur Ekonomis Aset

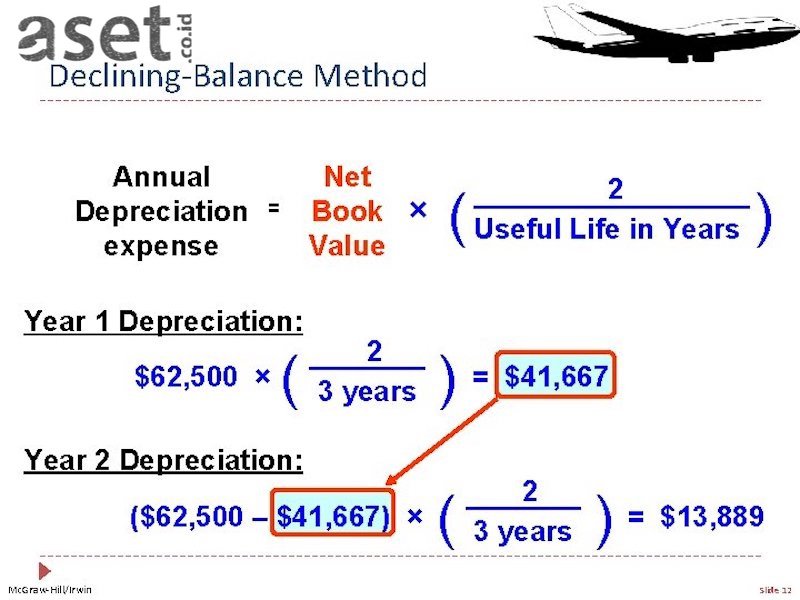

Metode Saldo Menurun Ganda

Rumus:

Beban Penyusutan = (Nilai Harga Perolehan / Umur Ekonomis Aset) x 2

Metode Jumlah Angka Tahun

Rumus:

Beban Penyusutan = (Nilai Harga Perolehan – Nilai Harga Residu) x [(n / (n + (n – 1) + (n – 2) + …)]

Keterangan “n” merupakan umur ekonomis dari aset contohnya seperti umur mesin produksi.

Metode Unit Produksi

Rumus:

Beban Penyusutan = (Nilai Harga Perolehan – Nilai Harga Residu) x (Pemakaian / Kapasitas Maksimal)

Cara Menghitung Akumulasi Penyusutan

Selanjutnya membahas cara menghitung akumulasi penyusutan, saat tahun pertama, besaran akumulasi penyusutan, akan sama seperti beban penyusutan aset perusahaan dalam kurun waktu satu tahun. Kemudian di periode kedua atau tahun kedua.

Besaran akumulasi penyusutan diperoleh dari akumulasi penyusutan pada tahun pertama. Lalu ditambah lagi dengan akumulasi penyusutan pada tahun kedua, oleh sebab itu, Anda harus mencatatnya dengan rinci di akun kontrak.

Baik itu pada alat kantor, transportasi, atau aset perusahaan lainnya yang mengalami penyusutan nilai. Berikut beberapa metode perhitungan akumulasi penyusutan:

Metode Garis Lurus

Rumus:

Akumulasi Penyusutan = (Nilai Harga Perolehan – Nilai Residu) / Umur Ekonomis Aset

Metode Saldo Menurun

Rumus:

Tingkat Penyusutan = 1 – n√Nilai Residu / Harga Perolehan Aset

Biaya Penyusutan = Persentase Tingkat Penyusutan x Nilai Historis Sebelumnya

Jadi, Itu beberapa rumus untuk cara menghitung beban penyusutan dan akumulasi penyusutan yang bisa Anda terapkan pada laporan keuangan bisnis yang Anda jalankan.