Rasio kredit merupakan suatu nilai perbandingan antara penghasilan dengan total jumlah cicilan atau utang yang dimiliki oleh seseorang. Melalui rasio kredit, bank dapat mengetahui kemampuan keuangan seseorang. Cara menghitung rasio kredit perlu dilakukan sebelum mengajukan pinjaman bank.

Menurut para ahli keuangan, rasio kredit sebaiknya tidak lebih dari 40% dari jumlah penghasilan. Jumlah tersebut merupakan batasan maksimal yang bisa dijadikan sebagai acuan untuk mengajukan utang.

Adapun batasan maksimal bank dalam melihat kelayakan rasio kredit adalah kurang dari 30%.

Cara Mencegah Tingginya Rasio Kredit

Memiliki utang yang tinggi tentu menjadi masalah tersendiri karena menjadi tanda bahwa keuangan tidak sehat. Apalagi jika jumlahnya terlalu besar dan melampaui kemampuan membayar, maka akan sulit untuk melunasinya meskipun dengan cara dicicil.

Jika sampai menunggak, maka kredit tersebut akan semakin membengkak dengan adanya bunga bank. Hal ini sekaligus dapat menyulitkan anda jika ingin mengajukan dana untuk modal usaha. Lalu, bagaimana cara mencegah tingginya rasio kredit? Berikut adalah penjelasan lengkapnya:

Pinjam Sesuai Kebutuhan

Langkah pertama yang harus dilakukan sebelum mengajukan kredit adalah dengan memikirkan matang-matang berapa jumlah yang dibutuhkan. Usahakan untuk tidak mengajukan kredit yang melebihi kebutuhan asli untuk menghindari pengeluaran yang tidak penting.

Misalnya, jika membutuhkan modal sebesar Rp. 2 juta, maka pinjamlah sesuai dengan kebutuhan tersebut. Jika ingin meminjam dalam jumlah yang lebih besar, maka selisihnya jangan terlalu banyak. Contohnya, cukup ajukan pinjaman sebesar Rp. 2,5 juta saja.

Selain berdasarkan kebutuhan, mengajukan kredit juga harus disesuaikan dengan kapasitas pemasukan setiap bulannya. Alternatif yang dapat dilakukan yaitu dengan mengalokasikan cicilan utang sebesar 30% dari total gaji. Contohnya, jika gaji selama sebulan adalah Rp. 5 juta, maka sisihkanlah Rp. 1,5 juta.

Lakukan Pencatatan Keuangan

Mencatat keuangan sangat penting untuk dilakukan agar dapat mengetahui besaran biaya yang dikeluarkan atau yang didapatkan. Dalam hal ini, seorang peminjam perlu memiliki catatan keuangan berupa rekap utang, pendapatan, dan pengeluaran.

Dengan melakukan pencatatan secara rutin, maka akan dapat ditemukan jalan keluar untuk melunasi utang, baik melalui pengurangan beban utang, memperoleh pendapatan tambahan, atau menekan laju pengeluaran.

Disiplin Membayar Cicilan

Jika berani mengajukan kredit, maka konsekuensinya harus bersedia untuk membayar dengan tepat waktu. Apalagi jika peminjaman uang dilakukan di bank ataupun fintech. Maka, peminjam harus membayar utangnya tidak melebihi waktu jatuh tempo.

Jika sampai telat membayar utang, maka akan terkena denda keterlambatan. Itulah mengapa banyak peminjam yang mengalami pembengkakan rasio kredit.

Oleh karena itu, sebaiknya lakukan pembayaran dengan dua cara, yakni membayar utang yang nilainya kecil dan lunasi utang yang bunganya besar.

Hindari Kredit Konsumtif

Setiap orang memang berkesempatan untuk mengajukan pinjaman kredit. Hanya saja, cara penggunaan pinjaman yang dilakukan oleh setiap orang berbeda-beda.

Dalam mengajukan pinjaman, pastikan agar dana tersebut dapat teralokasi sesuai tujuan dan tidak terbuang untuk hal-hal yang bersifat konsumtif.

Misalnya, untuk membeli tras branded atau motor baru. Hal tersebut kurang bermanfaat karena tidak dapat menghasilkan keuntungan materi untuk perputaran modal, namun justru menghabiskan uang.

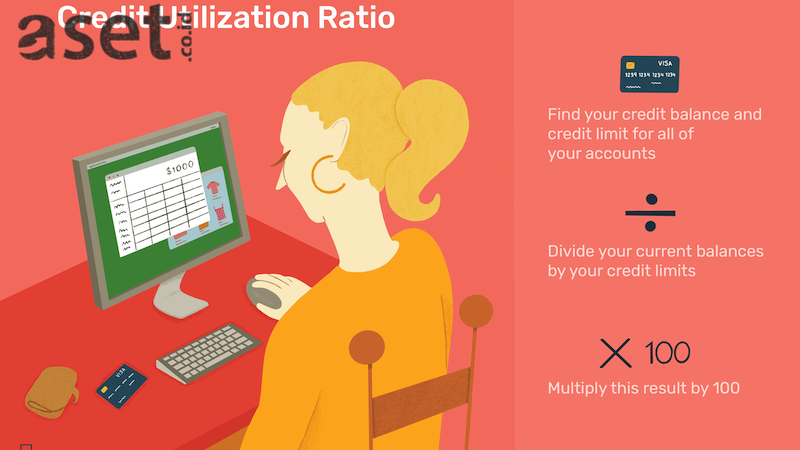

Cara Menghitung Rasio Kredit

Pada dasarnya, cara menghitung rasio kredit cukup sederhana, bahkan setiap orang bisa melakukannya.

Dalam penghitungan rasio kredit, tidak ada komponen tertentu yang sulit untuk dipahami. Hanya saja, dibutuhkan kecermatan dalam melakukannya.

Misalnya: andi mempunyai pemasukan bulanan bersih sebesar Rp. 5.000.000 dan sejumlah utang yang tercatat di bawah ini:

- Cicilan kpr: Rp. 1.000.000

- Kredit motor: Rp. 500.000

- Cicilan lainnya: Rp. 500.000

Total utang dan cicilan yang dimiliki Andi sebesar Rp. 2.000.000 atau tepatnya 40% dari pemasukan bulanannya. Jadi, perhitungan rasio kredit Andi (Rp. 2.000.000/Rp5.000.000) x 100% = 40%

dengan cara menghitung rasio kredit seperti yang disebutkan di atas, maka peluang Andi untuk memperoleh pinjaman kredit dari bank sangat kecil.

Pasalnya, jumlah tersebut mempunyai risiko yang cukup tinggi, sehingga kemungkinan besar bank akan menolak pengajuan kreditnya.

Cara Bank Menentukan Batasan Rasio Kredit

Ada sejumlah kategori yang ditetapkan oleh bank untuk menetapkan nilai rasio kredit yang dimiliki seseorang.

Kategori tersebut akan menentukan tingkat kelayakan seseorang dalam menerima kredit. adapun pembagian rasio kredit melalui beberapa kategori tersebut yaitu sebagai berikut:

1. Rasio Kredit di Bawah 20%

Rasio kredit ini termasuk rasio paling ideal yang disukai oleh bank. Pasalnya, besaran kreditnya dianggap masih sehat dan aman.

Dengan besaran rasio kredit ini, maka peminjam memiliki peluang besar untuk memperoleh kredit baru dari bank dengan jumlah uang yang cukup besar.

2. Rasio Kredit antara 20 – 36%

Rasio kredit dengan persentase 20 – 36% merupakan jumlah kredit yang masih dianggap layak untuk mengajukan pinjaman ke bank.

Namun, jika berada pada posisi ini, maka segeralah melakukan penghematan agar rasio kredit dapat lebih terkontrol.

3. Rasio Kredit antara 37 – 42%

Jika memiliki rasio kredit ini, maka kondisi keuangan mulai mengalami fase krisis.

Namun, hal ini masih dalam tahap krisis yang ringan. Persetujuan pengajuan kredit baru oleh bank memiliki kemungkinan yang cukup kecil.

4. Rasio Kredit antara 43 – 49%

Pada posisi rasio kredit ini, maka kreditur akan mengalami kesulitan finansial dalam waktu singkat.

Selain itu, kreditur juga membutuhkan konsultasi dari ahli keuangan yang profesional untuk memecahkan permasalahan ini.

Cara Memperbaiki Rasio Kredit

Apabila rasio kredit buruk, maka hal ini akan berpengaruh terhadap kondisi finansial secara keseluruhan. Hal ini juga akan berdampak pada keberhasilan dalam pengajuan pinjaman kredit ke bank.

Agar rasio kredit dapat diperbaiki, maka ada beberapa upaya yang bisa dilakukan.

Seperti yang diketahui, seluruh riwayat kredit akan nampak dengan detail dan jelas, sehingga tidak ada yang bisa disembunyikan.

Salah satu pertimbangan yang dilakukan oleh pihak bank adalah rasio kredit, sehingga elemen keuangan ini perlu diperbaiki dengan cara-cara berikut ini:

- Tingkatkan atau alokasikan dana yang dimiliki untuk membayar cicilan dan utang yang ada saat ini, sehingga besaran kredit dapat semakin ringan.

- Jangan membelanjakan uang tanpa ada perencanaan dan perhitungan yang pasti. Hal ini dapat menimbulkan pemborosan dalam pemanfaatan finansial, sehingga kemampuan membayar utang semakin rendah.

- Hindari untuk membuat utang atau kredit baru dalam bentuk apa pun, termasuk utang kartu kredit. Hal ini akan mengakibatkan rasio kredit semakin memburuk.

- Pastikan untuk selalu memantau rasio kredit. Sebisa mungkin, usahakan agar jumlahnya semakin kecil setiap bulannya. Dengan begitu, maka rasio kredit dapat diperbaiki dan anda daapt mengajukan kredit baru jika sewaktu-waktu membutuhkan.

Pada dasarnya, setiap bank memiliki kebijakan masing-masing terhadap cara menghitung rasio kredit minimumnya. Semakin besar rasio kredit nasabah, maka semakin kecil kesempatan kreditnya disetujui bank.

Adapun jika rasio kreditnya minim, maka peluang memperoleh kredit juga semakin besar.