Saat ini, akuntansi menjadi suatu proses yang penting dalam kehidupan sehari-hari, terpenting pada kegiatan manajemen keuangan dalam perusahaan jasa. Pada perusahaan jasa, siklus akuntansi dimulai dari tahap pencatatan dalam kegiatan akuntansi terlebih dahulu.

Lantas, apa saja langkah-langkah yang dilakukan dalam melakukan pencatatan pada siklus akuntansi perusahaan jasa? Yuk kita bahas bersama-sama dan pahami pembahasannya hingga akhir.

Siklus Akuntansi pada Perusahaan Jasa

Pada perusahaan jasa, terdapat 4 (empat) siklus akuntansi yang perlu dilewati, yaitu:

- Tahap Pencatatan

- Tahap Pengikhtisaran

- Tahap Pelaporan

- Tahap Penutupan

Pada artikel kali ini, kami akan lebih berfokus membahas tahap pencatatan dalam kegiatan akuntansi.

Seperti yang sudah disebutkan, tahap pencatatan adalah langkah awal dalam siklus akuntansi yang berfungsi menetapkan perkiraan akun, penentuan posisi, pengaruh transaksi terhadap perubahan akun, jumlah akun debit dan kredit setiap transaksi.

Tahap pencatatan dimulai dari mencatat keuangan yang telah terjadi melalui bukti transaksi yang ada. Setidaknya, terdapat 8 (delapan) sumber bukti transaksi pada perusahaan jasa, yakni:

Bukti kas masuk

Bukti kas masuk ialah bukti bahwa perusahaan sudah menerima sejumlah uang, baik secara tunai atau nontunai.

Bukti kas keluar

Sedangkan, bukti kas keluar adalah bukti bahwa perusahaan sudah mengeluarkan sejumlah uang dalam rangka aktivitas usaha.

Memo internal

Memo internal adalah bukti catatan yang dibuat oleh bagian-bagian dalam lingkungan perusahaan.

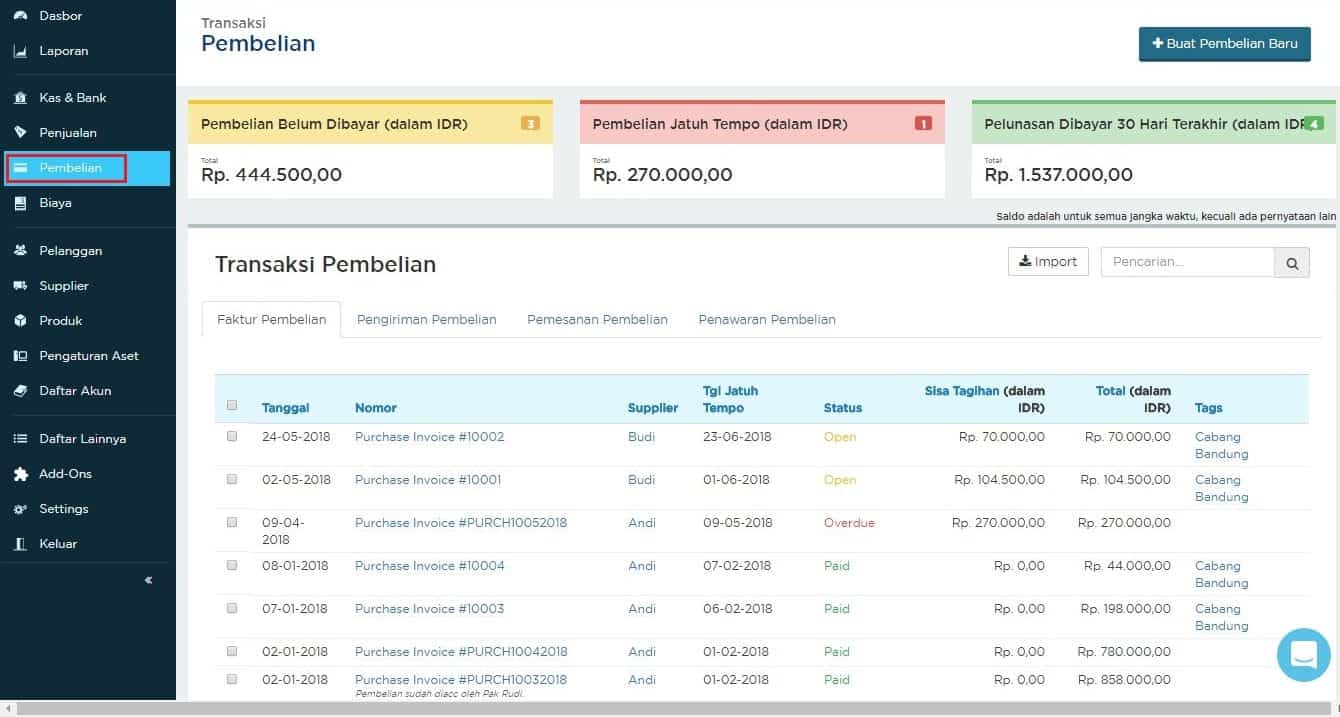

Faktur

Faktur merupakan tanda bukti terjadinya transaksi (pembelian atau penjualan) secara kredit.

Kuitansi

Kuitansi adalah surat bukti penerimaan uang yang diserahkan kepada pemberi uang, serta ditandatangani oleh penerima uang.

Nota debit

Nota debit merupakan bukti bahwa perusahaan sudah mendebit perkiraan langganan yang dikarenakan hal-hal yang tidak diinginkan, seperti ketidaksesuaian antara pesanan dengan yang diterima.

Nota kredit

Sedangkan, nota kredit adalah bukti bahwa perusahaan mengkredit perkiraan langganan yang dikarenakan hal-hal yang tidak diinginkan, seperti kesalahan penanganan.

Cek

Cek merupakan surat perintah yang dibuat pihak yang memiliki rekening di bank, supaya bank dapat membayar sejumlah uang kepada pihak yang disebutkan dalam cek tersebut.

Setelah semua bukti transaksi dikumpulkan, tahap selanjutnya adalah mengidentifikasi dan menganalisis bukti transaksi tersebut, lalu mencatatnya ke dalam jurnal, dan yang terakhir adalah memindahkan catatan ke buku besar.

Untuk lebih lengkapnya, kami jelaskan pada bagian selanjutnya.

Tahap Pencatatan dalam Kegiatan Akuntansi

Identifikasi Bukti Transaksi

Pada tahap pencatatan dalam kegiatan akuntansi, hal pertama yang perlu dilakukan adalah mengidentifikasi jenis-jenis transaksi. Akuntan atau pencatat keuangan yang bertugas wajib menggolongkan seluruh transaksi menjadi 3 kelompok, yakni modal, utang, atau harga.

Dengan penggolongan tersebut, maka pembukuan dapat tercatat dengan baik.

Perlu diketahui, bahwa transaksi yang mampu memengaruhi kondisi keuangan perusahaan ialah transaksi yang dicatat dan memiliki bukti transaksi yang bisa dinilai dengan objektif. Tentunya, bukti transaksi tersebut sudah diverifikasi dan harus sah.

Namun, tidak semua transaksi bisa dicatat. Transaksi yang bisa dicatat merupakan transaksi yang mampu membuat posisi keuangan perusahaan berubah, serta dapat dinilai ke dalam unit moneter dengan objektif.

Tidak hanya itu, transaksi yang akan dicatat wajib memiliki bukti. Tanpa adanya bukti, maka transaksi tersebut tidak dapat dicatat dan dilaporkan ke dalam laporan keuangan. Contoh transaksi yang dapat dicatat yaitu kuitansi pembayaran, tanda terima, dan sejenisnya.

Analisis Bukti Transaksi

Jika sudah selesai mengidentifikasi jenis transaksi yang dilakukan, selanjutnya akuntan akan menganalisis pengaruh transaksi tersebut terhadap kondisi keuangan perusahaan.

Supaya memudahkan dalam menentukan pengaruh transaksi terhadap posisi atau kondisi keuangan, akuntan bisa menggunakan rumus persamaan dasar akuntansi berikut:

Aktiva = Kewajiban + Ekuitas

atau

Harta = Utang + Modal

Sistem pencatatan merupakan sebuah double entry system, yang artinya setiap tahap pencatatan dalam kegiatan akuntansi akan berdampak pada keuangan di debit dan kredit dalam jumlah yang sama. Oleh karena itu, setiap transaksi akan memengaruhi setidaknya dua rekening pembukuan.

Catat Transaksi ke dalam Jurnal

Setelah menganalisis bukti transaksi, selanjutnya ialah pencatatan data transaksi ke dalam jurnal akuntansi perusahaan. Jurnal adalah sebuah bukti pencatatan transaksi secara kronologis yang terjadi dalam perusahaan pada suatu periode tertentu.

Pencatatan seluruh transaksi dalam jurnal harus dilakukan dengan rapi dan detail, supaya proses pencatatan akuntansi di tahap berikutnya akan berjalan dengan mudah.

Jurnal dibagi menjadi 2 (dua) jenis, yakni jurnal umum dan jurnal khusus. Berikut penjelasan lengkapnya:

1. Jurnal Umum

Jurnal umum mempunyai pengertian yaitu sebuah jurnal yang digunakan sebagai tempat melaksanakan pencatatan segala jenis bukti transaksi keuangan dalam perusahaan per suatu periode akuntansi.

Salah satu fungsi dasar jurnal umum yakni sebagai fungsi historis. Artinya, jurnal umum digunakan dalam proses akuntansi perusahaan jasa, karena secara prinsip semua transaksi di perusahaan jasa dapat dicatat secara kronologis.

2. Jurnal Khusus

Sedangkan, jurnal khusus merupakan proses pencatatan transaksi dalam perusahaan, yang dikelompokkan dalam jenis yang sama.

Selain berdasarkan jenis, pengelompokkan jurnal khusus juga berdasarkan frekuensi kejadian dan pengulangan transaksi dalam satu periode (bulanan, triwulan, dan tahunan).

Sebenarnya, jurnal khusus lebih cocok dan efektif pada akuntansi perusahaan dagang. Alasannya, karena perusahaan dagang memerlukan identifikasi jumlah dan transaksi sejenis dengan intensitas yang tinggi.

Contoh dari jurnal khusus yaitu jurnal penerimaan, jurnal penjualan, jurnal pembelian, dan lain sebagainya.

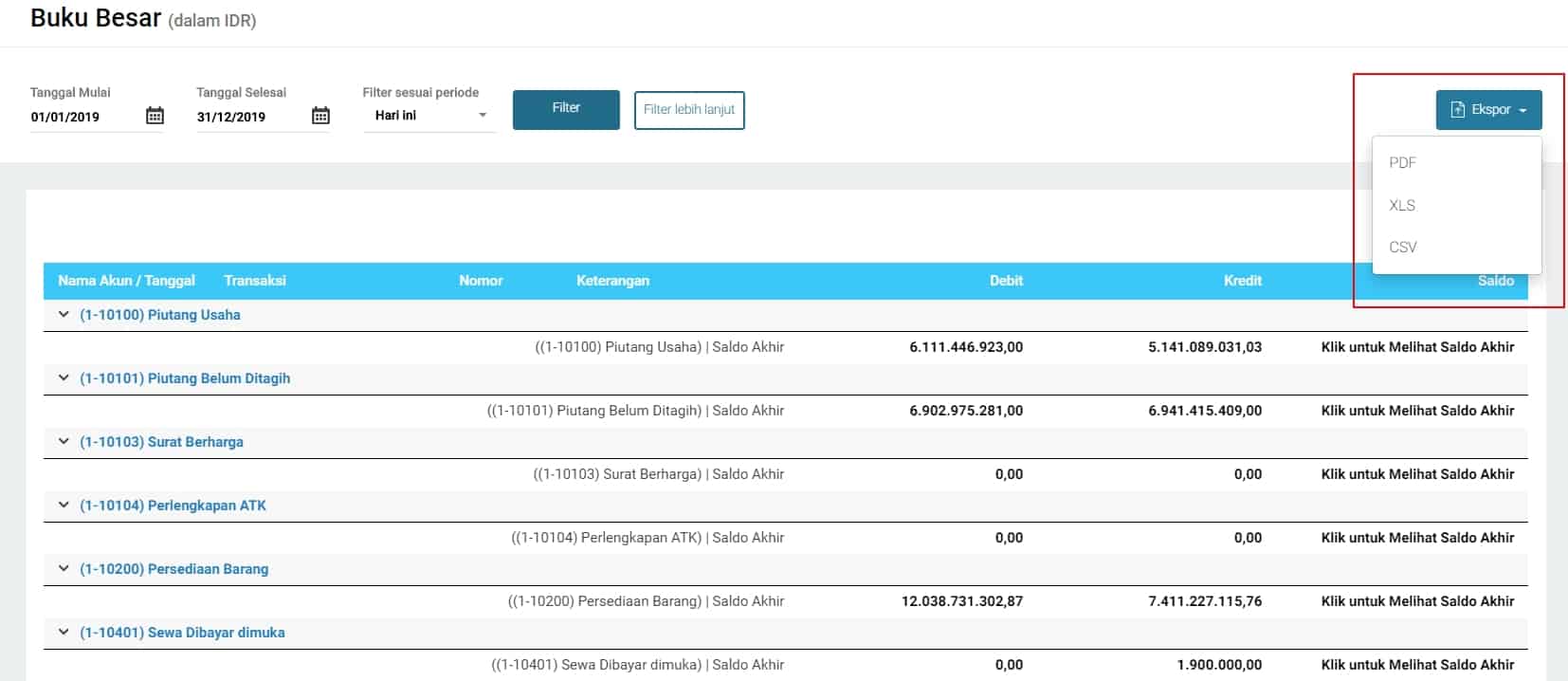

Pindahkan Catatan ke Buku Besar

Setelah pencatatan transaksi dalam jurnal selesai, tahap pencatatan dalam kegiatan akuntansi yang selanjutnya yaitu menyalin data transaksi yang ada di jurnal ke dalam buku besar yang dimiliki perusahaan.

Buku besar adalah pusat pencatatan dari segala bentuk perubahan yang terjadi karena adanya transaksi keuangan pada suatu akun.

Saat memindahkan catatan ke dalam buku besar, akuntan perlu mengategorikan data transaksi keuangan berdasarkan waktu transaksi, jenis transaksi, nama akun, nomor akun, dan hal-hal lain yang penting.

Format dari pengkategorian tersebut harus dilakukan secara konsisten, antara jenis pencatatan dari setiap jurnal. Hal tersebut dilakukan supaya seluruh transaksi yang ada di dalam jurnal (yang berhubungan dengan kas) akan masuk ke dalam satu buku besar kas.

Umumnya, perusahaan memiliki daftar susunan rekening-rekening buku besar yang disebut dengan chart of accounts. Setiap satu rekening biasanya akan diberi nomor kode agar mudah diidentifikasi dan membuat cross-reference dengan pencatatan dalam jurnal.

Komponen Pencatatan Akuntansi Persediaan Barang

Setiap terjadinya keluar masuk barang, akuntan harus mencatatnya pada aplikasi atau buku stok barang yang dimiliki perusahaan. Sebab, dengan adanya pencatatan, akan diketahui faktor-faktor yang mempengaruhi transaksi tersebut.

Beberapa transaksi yang berpengaruh dalam persediaan antara lain:

- Pengadaan atau Pembelian

- Potongan Pembelian

- Biaya Pengiriman Pembelian

- Penjualan Barang Dagang

- Retur Pembelian dan Penjualan

- Pajak

Dari pembahasan di atas, dapat disimpulkan bahwa tahap pencatatan dalam kegiatan akuntansi merupakan salah satu dari 4 (empat) siklus akuntansi yang penting untuk dilakukan supaya mampu mengetahui kondisi keuangan perusahaan.