Bagaimana rumus dan cara menghitung Break Even Point (BEP) yang benar? Di dalam sebuah bisnis yang direncanakan dengan matang, tentu telah diperhitungkan kapan waktu di mana bisnis tersebut mengalami balik modal.

Untuk memperhitungkan ini, pebisnis perlu untuk mempelajari mengenai apa itu BEP. Lalu, apa itu BEP dan apa fungsinya bagi sebuah bisnis? Mari simak artikel berikut untuk dapat menjawab dua pertanyaan ini.

Mengenal Break Even Point

Break Even Point adalah suatu keadaan dimana dalam suatu kegiatan usaha seseorang tidak mengalami kerugian sekaligus tidak mengalami untung, atau BEP disebut juga dengan istilah analisis titik impas. Jumlah laba dan kerugian sama, ada pada posisi 0.

Sebagai contoh sebuah bisnis toko roti yang menggunakan modal sebesar 70 juta rupiah untuk biaya awal dan biaya yang diputar untuk operasional per tahun. Setelah dilakukan analisis titik impas didapatkan hasil bahwa modal sebesar 70 juta rupiah tersebut dapat kembali dalam waktu 3 tahun.

Maka pada tahun ketiga bisnis berjalan, sesuai dengan analisa bisnis yang dilakukan, toko roti mencapai titik impas. Setelah itu toko roti memutuskan untuk memanfaatkan dana surplus yang dimiliki untuk melakukan pengembangan bisnis.

Lalu apa fungsi dari analisis titik impas ini? BEP sangat penting bagi sebuah bisnis, karena dapat digunakan untuk membantu dalam pengambilan sebuah keputusan, seperti untuk mengambil keputusan penghematan, pembelian, atau penentuan termin pinjaman bank.

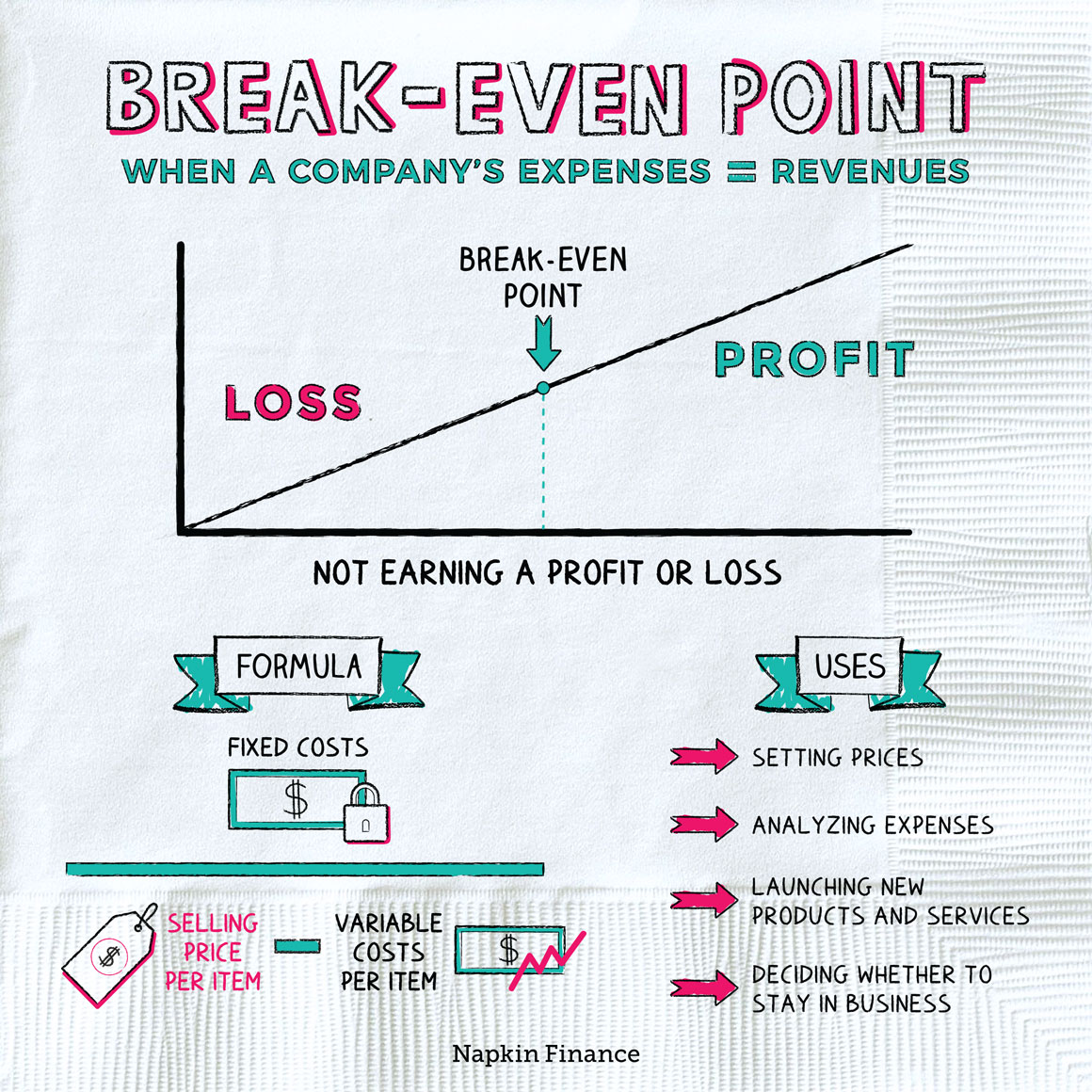

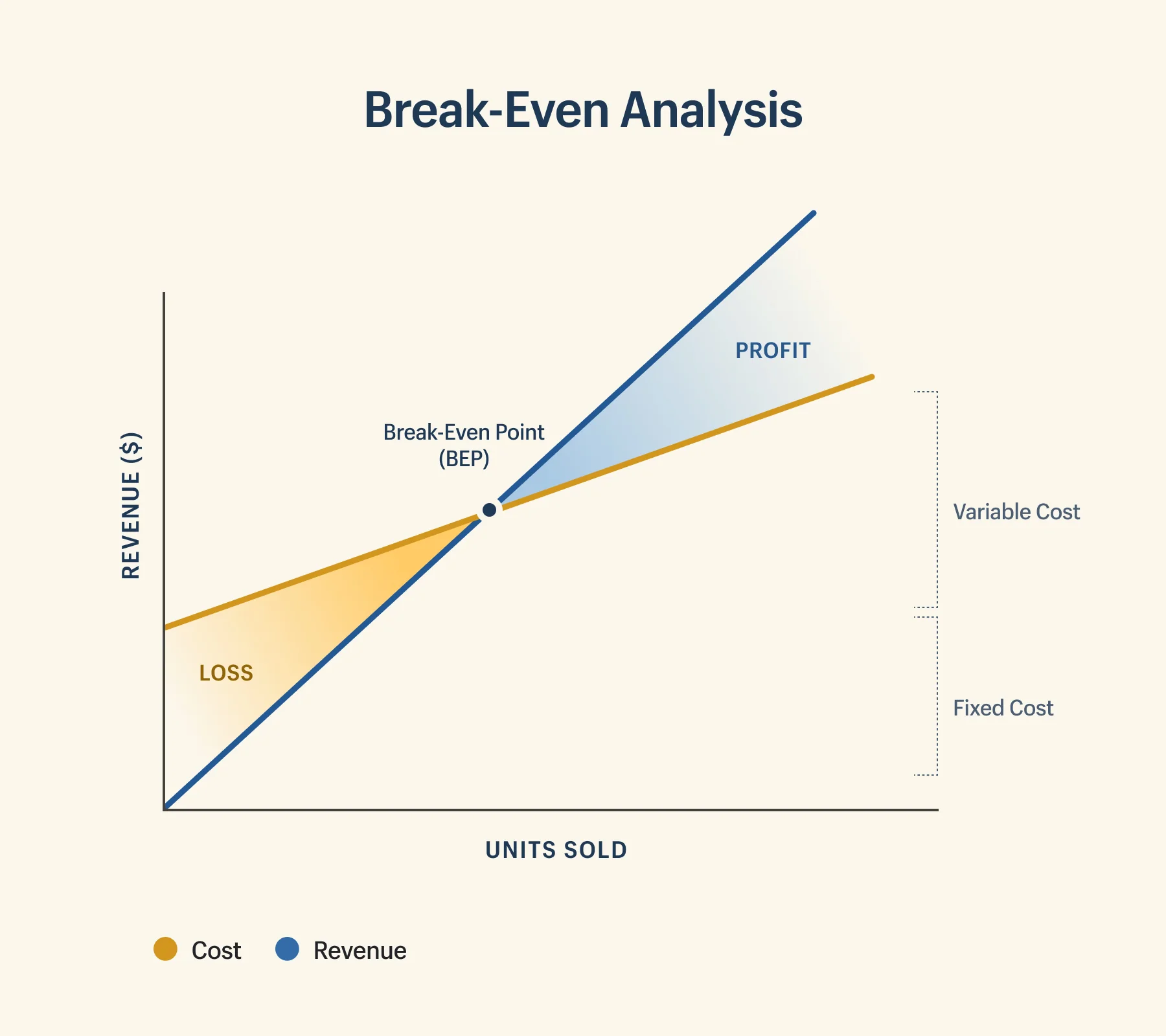

Kurva Analisis Titik Impas

Agar lebih mudah untuk dibaca, BEP dapat digambarkan dalam kurva break even point. Grafik ini terdiri dari jumlah unit yang terjual pada garis x dan laba atau rugi pada garis y.

Selanjutnya di dalam grafik terdapat dua kurva, yaitu kurva biaya total dan pendapatan. Kurva biaya total bergerak lurus secara positif dari kiri ke kanan, dengan diawali dari x=0 dan y=nilai biaya tetap.

Berbeda dengan kurva biaya total, kurva pendapatan juga bergerak lurus secara positif namun diawali dari x dan y sama dengan “0”.

Sehingga, ketika bisnis yang dijalani menguntungkan, kedua kurva lama kelamaan akan bertabrak. Titik temu dari kedua kurva yang bertabrakan tersebutlah yang kemudian disebut dengan titik break even.

Sebelum mencapai BEP, ruang di antara kurva biaya total dan kurva pendapatan disebut sebagai sisi rugi. Sedangkan ruang di antara kurva biaya total dan kurva pendapatan setelah BEP, disebut dengan sisi laba.

Manfaat Break Even Point

Terdapat beberapa manfaat dari dilakukannya analisis titik impas, antara lain:

- Dapat dijadikan sebagai pedoman bagi perusahaan atau pebisnis untuk memberi nilai investasi yang sesuai dan dapat mengimbangi biaya produksinya.

- Dapat dijadikan sebagai patokan dalam menentukan margin dari produk yang dijual.

- Dapat memberikan pebisnis pedoman target sehingga lebih bersemangat dalam menjalankan bisnis.

- Dapat digunakan sebagai bahan analisis mingguan untuk menentukan langkah-langkah apa yang perlu diambil.

Elemen dalam BEP

Cara menghitung break even point bisa dikatakan mudah, tidak perlu menggunakan rumus yang rumit untuk melakukan analisis ini. Namun ada beberapa istilah yang perlu diketahui terlebih dahulu.

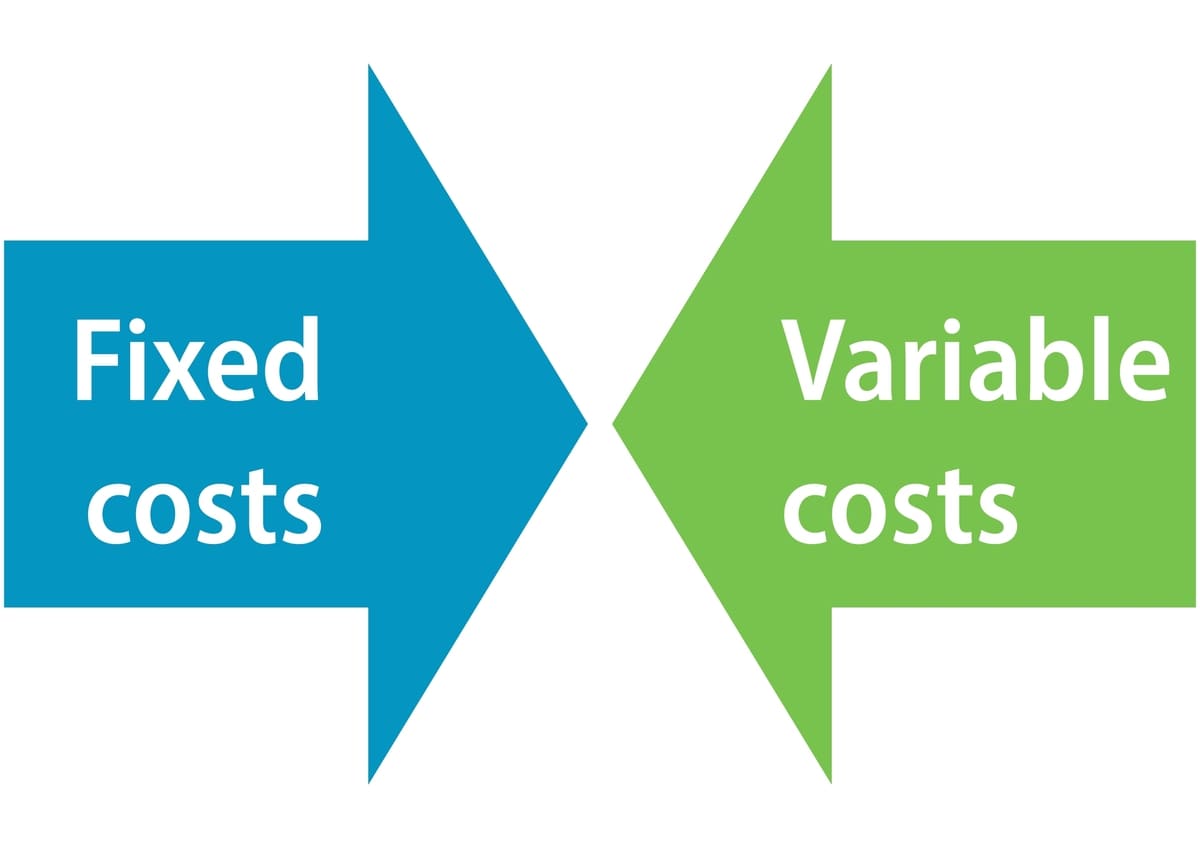

1. Biaya Tetap (Fixed Cost)

Biaya yang mempunyai nilai yang tidak berubah, meskipun proses produksi mengalami perubahan. Terlepas dari naik turunnya aktivitas produksi di periode tertentu, biaya tetap akan bernilai sama.

Contoh dari fixed cost antara lain: sewa gedung, tenaga kerja, keamanan, harga mesin produksi, dan lain sebagainya.

2. Biaya Variabel (Variable Cost)

Biaya yang nilai atau angkanya tidak tetap atau selalu berubah-ubah, tergantung dari aktivitas bisnis yang sedang dilakukan. Jika kapasitas produksi meningkat, maka biaya variabel juga pasti meningkat, begitupun sebaliknya.

Contoh dari variable cost antara lain: biaya listrik, biaya bahan baku, biaya bahan bakar, transportasi, dan lain sebagainya.

3. Harga Pokok Produksi (HPP)

HPP adalah harga yang diperoleh dari semua biaya yang diperlukan untuk melakukan produksi barang.

4. Harga Jual

Harga dari produk yang dijual, yang diperoleh dari penjumlahan HPP dan nilai keuntungan yang ingin didapatkan (margin).

5. Pendapatan

Pendapatan adalah nilai seluruh pemasukan bisnis dalam periode waktu tertentu. Jumlah pendapatan dapat dihitung dengan melakukan perkalian antara harga jual dengan jumlah produk yang berhasil dijual di pasaran.

6. Laba (Profit Bersih)

Laba merupakan sisa penghasilan, hasil dari pendapatan dikurangi biaya tetap dan biaya variabel.

Rumus Break Even Point

Terdapat 4 cara untuk menghitung BEP, yaitu BEP unit, BEP nilai penjualan, BEP mata uang, dan margin kontribusi, yang keempatnya dapat dipilih sesuai dengan bisnis yang dimiliki.

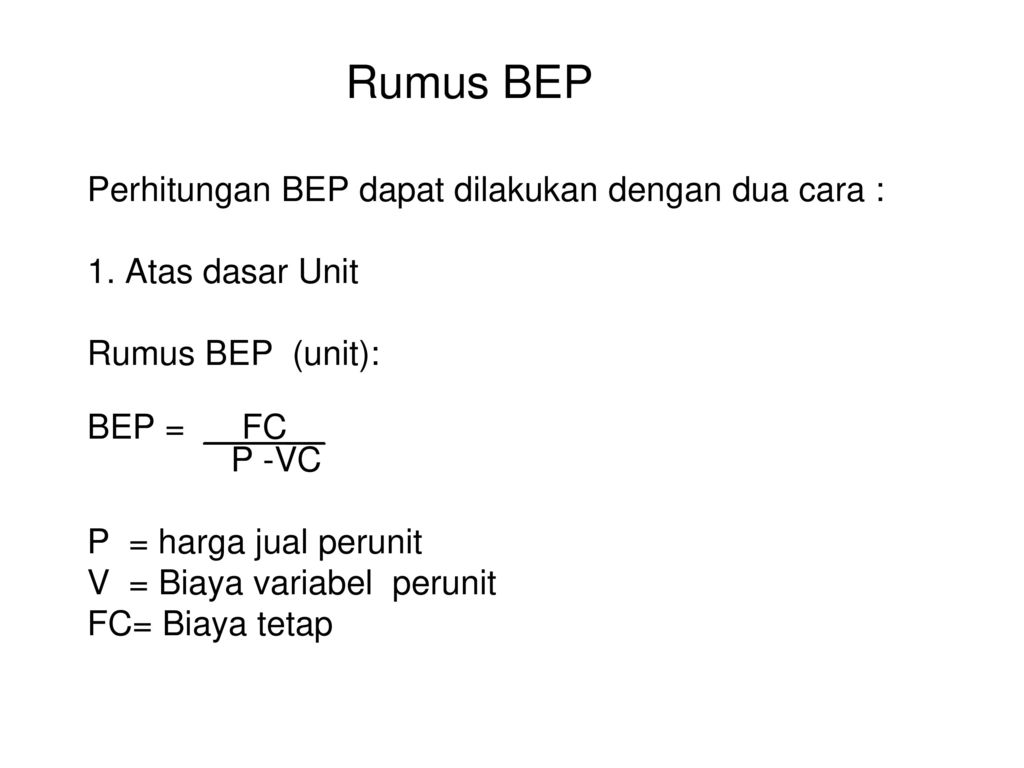

1. BEP Unit

Jumlah BEP unit dapat dihitung menggunakan rumus:

BEP = fixed cost / (harga jual tiap unit – variable cost per unit)

Rumus ini digunakan untuk mengetahui berapa banyak produk atau unit yang dijual untuk dapat mencapai BEP. Rumus ini didapat dari pembagian fixed cost dengan hasil pengurangan antara harga jual tiap unit dan harga variabel tiap unit.

Contoh diketahui:

Fixed cost: Rp10.000.000

Harga jual per unit: Rp5.000

Variable cost per unit: Rp3.000

Maka,

BEP = 10.000.000 / (5.000 – 3.000) = 5.000 unit

2. BEP Nilai Penjualan

Jumlah BEP nilai penjualan dapat dihitung menggunakan rumus:

BEP = fixed cost / (1 – (variable cost / harga)

Formula ini memiliki fungsi yang sama dengan rumus sebelumnya, namun menggunakan nilai penjualan untuk menghitungnya. Rumus ini didapat dari pembagian fixed cost dengan hasil pengurangan antara 1 dan biaya variabel per harga.

Contoh, diketahui:

Fixed cost: Rp10.000.000

Harga jual per unit: Rp5.000

Variable cost: Rp10.000.000

Maka,

BEP = 10.000.000 / 1 – (10.000.000 / 5.000) = -5.002,50 unit

3. BEP Mata Uang

Jumlah BEP mata uang dapat dihitung menggunakan rumus:

BEP mata uang = BEP unit x harga jual tiap unit

Rumus ini dapat digunakan ketika menginginkan hasil dalam mata uang. Perhitungan dapat dilakukan dengan melakukan perkalian terhadap hasil BEP unit dengan harga jual tiap unit.

Contoh, diketahui:

BEP unit: 5.000 unit

Harga jual per unit: Rp5.000

Maka,

BEP = 5.000 x 5.000 = Rp.25.000.000

4. Margin Kontribusi

Jumlah margin kontribusi dapat dihitung menggunakan rumus:

Margin kontribusi = pendapatan – variable cost

Margin kontribusi digunakan untuk dapat mengetahui berapa keuntungan dari suatu produk yang berhasil dijual, dengan mengukur efek dari pendapatan keseluruhan terhadap keuntungan.

Ketika melakukan perhitungan margin kontribusi, yang harus perhatikan adalah variable cost yang dikenakan. Perlu diperhatikan relasinya dengan total biaya maupun dengan total penjualan dari perusahaan.

Margin kontribusi dapat digunakan oleh sebuah perusahaan untuk memisahkan fixed cost produksi dengan keuntungan yang didapat, mengakibatkan perusahaan dapat mengetahui interval dari harga produk yang akan dijual.

Contoh, diketahui:

Pendapatan: Rp.25.000.000

Variable cost: Rp.10.000.000

Maka,

Margin kontribusi = 25.000.000 – 10.000.000 = Rp.15.000.000

Dengan mengetahui cara menghitung BEP, pebisnis akan mengerti kapan dan berapa banyak produk yang perlu dijual agar semua biaya kembali dan kapan pengembangan perlu untuk dilakukan. Break even point memang sangat penting dipahami.