Ketika hendak mengajukan pinjaman kepada bank atau lembaga pembiayaan lainnya, pastinya ada bunga yang akan dibebankan kepada Anda. Untuk itu penting sekali mengetahui cara menghitung bunga pinjaman per bulan, agar Anda bisa memperkirakan besaran suku bunga yang dibayarkan nanti.

Terkadang kebanyakan orang tidak mempedulikan besaran suku bunga pada produk pinjaman yang diajukan.

Hal terpenting bagi mereka biasanya kecepatan dana pinjaman yang dibutuhkan akan dicairkan, padahal kebiasaan seperti ini bukan hal yang baik.

Berbagai Macam Jenis Suku Bunga Pinjaman

Sebelum mengetahui cara menghitung bunga pinjaman per bulan, Anda harus tahu terlebih dulu jenis suku bunga apa yang digunakan pada produk pinjaman yang digunakan.

Oleh karena itu, sebaiknya Anda memahami beberapa jenis suku bunga pinjaman yang sering diterapkan.

Pada produk pinjaman bank maupun lembaga pembiayaan lainnya, berikut ini beberapa jenis suku bunga pinjaman beserta penjelasannya secara lengkap:

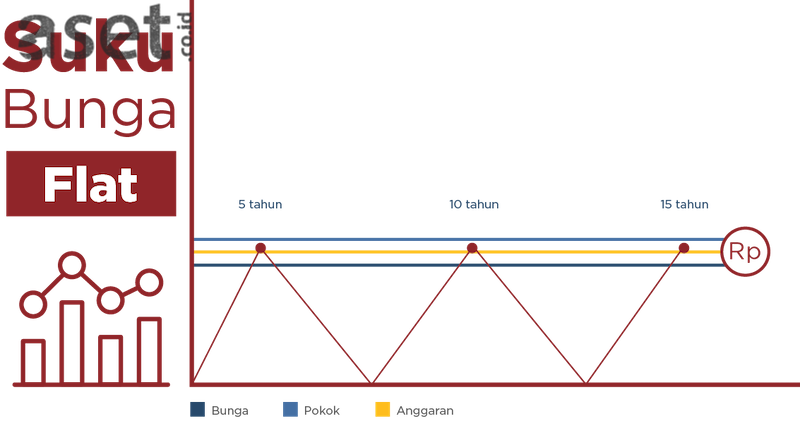

Suku Bunga Flat

Suku bunga flat merupakan bunga yang dihitung berdasarkan jumlah pokok pinjaman yang Anda terima di awal. Jenis suku bunga ini memiliki cara menghitung bunga pinjaman per bulan yang paling mudah dilakukan, karena rumus perhitungannya terbilang sangat sederhana.

Pada umumnya suku bunga flat digunakan untuk produk pinjaman dalam jangka waktu singkat.

Contoh produk pinjaman yang menggunakan suku bunga flat di antaranya adalah pinjaman tanpa agunan (KTA), kredit kendaraan bermotor (KKB), pinjaman online, dan beberapa yang lainnya.

Apakah Anda pernah melihat brosur promosi kendaraan bermotor? Biasanya di dalam brosur tersebut terdapat tabel atau kolom yang berisi informasi cicilan yang harus dibayar setiap bulannya.

Nah, nilai angka cicilan tersebut akan berlaku hingga masa tenor pinjaman berakhir. Pasalnya besaran angsuran tersebut menggunakan suku bunga flat, sehingga perhitungan suku bunganya tidak akan berubah hingga pada angsuran di bulan terakhir.

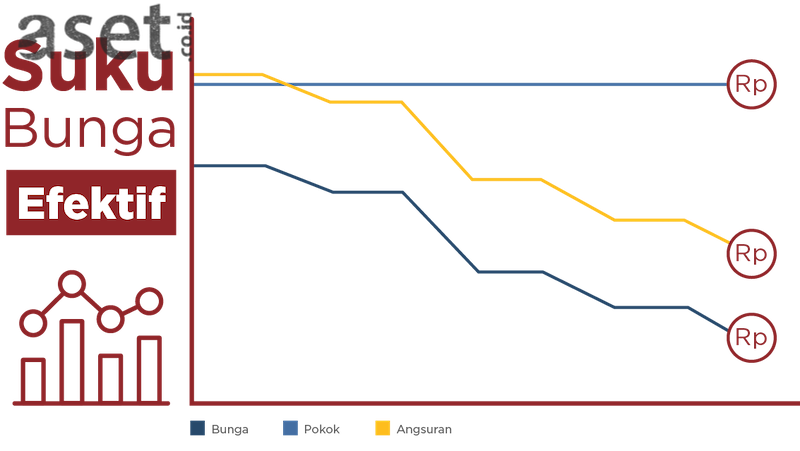

Suku Bunga Efektif

Perhitungan suku bunga efektif cukup berbeda dengan cara menghitung bunga pinjaman per bulan menggunakan suku bunga flat. Suku bunga efektif merupakan bunga yang dihitung berdasarkan jumlah pokok pinjaman yang tersisa setelah Anda melakukan pembayaran angsuran.

Jadi, besaran suku bunga efektif tidak akan sama setiap bulannya dan akan terus berubah, mengikuti jumlah pokok pinjaman yang tersisa. Cara menghitung suku bunga efektif memang sedikit lebih rumit, karena Anda harus menghitungnya secara bertahap.

Meskipun begitu, suku bunga efektif dinilai lebih menguntungkan bagi pihak peminjam, karena suku bunga yang dibebankan dihitung berdasarkan jumlah pokok pinjaman yang tersisa setiap bulannya.

Sebab itulah, suku bunga efektif lebih menguntungkan dan adil bagi pihak peminjam.

Pada umumnya suku bunga efektif ini digunakan pada produk pinjaman dengan jangka waktu tenor yang cukup lama. Contohnya seperti pada kredit pemilikan rumah (KPR) maupun kredit kepemilikan apartemen (KPA).

Mengapa suku bunga efektif umumnya digunakan pada pinjaman jangka panjang?

Alasannya cukup simpel karena pinjaman dalam jangka waktu tenor yang lama, tidak terburu-buru untuk dilunasi, sehingga suku bunga yang dibebankan tidak terlalu besar.

Suku bunga efektif memang cenderung lebih kecil nilainya, jika dibandingkan dengan suku bunga flat yang dihitung berdasarkan jumlah pokok pinjaman di awal.

Sehingga, membuatnya lebih cocok untuk pinjaman dalam jangka waktu yang panjang.

Dengan begitu pihak peminjam tidak terbebani, dengan besaran bunga yang terlalu tinggi dalam jangka waktu yang lama. Pasalnya semakin Anda mendekati masa tenor pinjaman maka akan semakin kecil besaran suku bunga yang dibebankan.

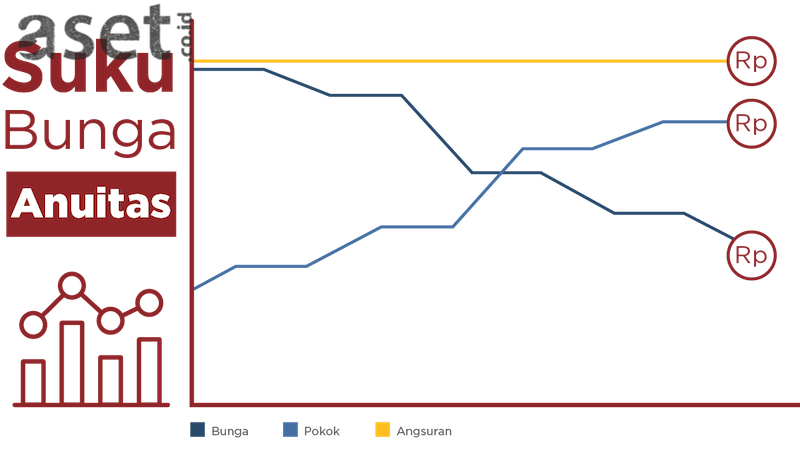

Suku Bunga Anuitas

Cara menghitung bunga pinjaman per bulan dengan cara perhitungan suku bunga anuitas, bisa dibilang hampir menyerupai seperti suku bunga efektif. Rumus perhitungan suku bunga anuitas merupakan modifikasi dari perhitungan suku bunga efektif.

Suku bunga anuitas ini dibuat untuk mempermudah peminjam dalam membayar angsuran. Terkadang banyak orang yang kebingungan dengan nilai angsuran yang berbeda-beda di tiap bulannya, saat menggunakan suku bunga efektif.

Adanya suku bunga anuitas ini menjadi solusi yang tepat untuk mempermudah proses pembayaran. Perhitungan besaran suku bunga anuitas kurang lebih sama seperti cara menghitung suku bunga efektif.

Namun, yang membedakan diantara keduanya terletak pada nilai angsuran pokok. Suku bunga efektif memilih nilai angsuran pokok pinjaman yang sama setiap bulannya, sedangkan pada suku bunga anuitas nilai angsuran pokok pinjaman berbeda-beda setiap bulannya.

Perbedaan nilai angsuran pokok pinjaman tersebut, berguna untuk membuat nilai total angsuran yang harus dibayar tetap sama setiap bulannya. Dengan begitu peminjam akan lebih dimudahkan dalam melakukan pembayaran karena tidak ada perubahan nilai angsuran yang harus mereka bayarkan.

Cara Menghitung Bunga Pinjaman Per Bulan Flat dan Efektif

Penting sekali mengetahui melakukan simulasi perhitungan besaran suku bunga, yang akan dibayarkan nanti sebelum mengajukan pinjaman. Untuk menghindari kesalahpahaman dengan pihak pemberi pinjaman terkait besaran bunga yang dibebankan.

Setelah mengenal tiga jenis suku bunga di atas, tentunya Anda perlu mengetahui cara menghitung besaran suku bunga pinjaman yang akan diajukan. Pastikan mengetahui jenis suku bunga apa yang diterapkan pada produk pinjaman yang akan Anda gunakan terlebih dalu.

Pada pembahasan selanjutnya akan menjelaskan tentang cara perhitungan bunga pinjaman dari ketiga jenis suku bunga yang sebelumnya dibahas. Berikut penjelasan selengkapnya yang bisa disimak:

Cara Menghitung Suku Bunga Flat

Jika, Anda akan mengajukan pinjaman dengan jangka waktu pendek, seperti pinjaman KTA atau kredit mobil atau sepeda motor. Sepertinya Anda perlu mengetahui cara menghitung suku bunga flat berikut ini:

Contoh:

Rudi akan mengajukan pinjaman KTa sebesar Rp120 juta dengan jangka waktu pinjaman (tenor) 12 bulan. Pihak bank tempat Rudi mengajukan pinjaman mengenakan suku bunga sebesar 10% per tahun secara flat. Lalu berapakah besaran suku bunga flat dan total jumlah angsuran yang harus dibayarkan oleh Rudi?

Rincian:

- Jumlah pokok pinjaman : Rp120 juta

- Besaran bunga per tahun : 10%

- Masa tenor pinjaman : 12 bulan

Jawaban:

- Besaran Angsuran Pokok Pinjaman

Rp120 juta : 12 bulan = Rp10 juta per bulan

- Suku Bunga Pinjaman

(Rp120 juta x 10%) : 12 = Rp1 juta per bulan

- Bunga Jumlah Angsuran Per Bulan

Rp10 juta + Rp1 juta = Rp11 juta

Jadi, sesuai dengan perhitungan di atas Rudi harus membayar suku bunga sebesar Rp1 juta per bulan, dengan total jumlah angsuran setiap bulannya yang harus dia bayar adalah sebesar Rp11 juta.

Cara Menghitung Suku Bunga Efektif

Istilah lain dari suku bunga efektif yaitu sliding rate, jika Anda hendak mengajukan KPR atau KPA sebaiknya lakukan perhitungan berikut ini:

Contoh:

Rani akan mengajukan KPA sebesar Rp120 juta dengan jangka waktu kredit selama 12 bulan. Suku bunga yang ditetapkan sebesar 10% per tahun secara efektif, lalu berapa besaran suku bunga dan total jumlah angsuran yang harus dibayar Rani di bulan pertama dan kedua?

Rincian:

- Jumlah pokok pinjaman : Rp120 juta

- Besaran bunga per tahun : 10%

- Masa tenor pinjaman : 12 bulan

Jawaban

- Besaran Angsuran Pokok Pinjaman

Rp120 juta : 12 bulan = Rp10 juta

- Suku Bunga dan Total Angsuran Pokok Pinjaman Bulan Pertama

Bunga :

Rp120 juta x 10% : 12 bulan = Rp1 juta

Total angsuran:

Rp10 juta + Rp1 juta = Rp11 juta

- Besaran Suku Bunga dan Total Angsuran Pokok Pinjaman Bulan Kedua

Sisa Pokok Pinjaman:

Rp120 juta – Rp10 juta = Rp110 juta

Bunga:

Rp110 juta x 10% : 12 bulan = Rp916,666

Total Angsuran:

Rp10.000.000 + Rp916,666 = Rp10.916.666

Jadi, besaran suku bunga efektif pada bulan kedua yaitu Rp916.666 dan total angsuran yang harus dibayar oleh Rani adalah sebesar Rp10.916.666.

Itulah dua cara menghitung bunga pinjaman per bulan menggunakan suku bunga efektif dan flat yang sering digunakan pada produk pinjaman bank.