Apa yang terpikirkan ketika mendengar tentang petty cash? Kebanyakan akan langsung mengaitkannya dengan akuntansi, jurnal, pencatatan, buku besar, dan pengeluaran rumah tangga. Ya, metode pencatatan kas kecil ada dua, yaitu menggunakan metode fluktuasi dan juga imprest. Waduh, apa itu?

Yuk, simak informasi berikut ini mengenai serba serbi pencatatan kas kecil dengan sistem dana fluktuasi dan imprest yang bisa menambah pengetahuan Anda.

Pencatatan Kas Kecil

Setiap kegiatan yang dilakukan, mulai dari kegiatan rumah tangga sampai dengan perusahaan skala kecil hingga besar pasti terdapat kegiatan pemasukan dan pengeluaran yang perlu dicatat. Dimulai dari yang paling kecil saja, yaitu kegiatan rumah tangga.

Biasanya Ibu-Ibu akan melakukan pencatatan dana yang didapat dan dikeluarkan setiap harinya untuk mengetahui seberapa banyak, sih pengeluaran yang dilakukan setiap hari dan bulannya. Dari pencatatan itu akan diketahui dana dipakai untuk keperluan apa saja. Mana saja yang perlu dan tidak diperlukan.

Sederhananya, Ibu-Ibu akan menjadi lebih paham bagaimana cara mengatur keuangan sesuai dengan kondisinya. Begitu juga dengan perusahaan, mulai dari skala kecil sampai besar pasti memiliki kas kecil untuk kegiatan operasional sehari-hari.

Kas kecil ini biasanya akan dipegang oleh bagian keuangan di suatu perusahaan. Setiap hari akan ada pengeluaran dalam jumlah kecil yang biasanya digunakan untuk kegiatan operasional. Mulai dari keperluan dapur, alat tulis kantor, perlengkapan, peralatan, dan biaya lainnya.

Metodenya ada dua, yaitu dengan sistem dana fluktuasi atau dana tetap.

Perusahaan memiliki kebijakan tersendiri terkait minimal dan maksimal nominal yang dapat dikeluarkan melalui kas kecil. Oleh karena itu, pencatatan kas kecil sangat penting untuk dilakukan agar perusahaan bisa mengerti berapa besar jumlah pengeluaran operasional yang keluar setiap harinya dan untuk kebutuhan apa saja.

Sistem Dana tetap (Imprest Fund System)

1. Pengertian

Imprest fund system atau yang dikenal dengan sistem dana tetap merupakan salah satu metode kas kecil yang menyisihkan jumlah dana atau uang yang sama di setiap periodenya. Maksudnya bagaimana?

Jadi, jika suatu perusahaan menggunakan sistem ini, maka perusahaan tersebut tidak akan melakukan refill kas kecilnya kecuali saat periodenya sudah habis, entah mingguan atau bulanan sehingga jumlahnya tetap.

Namun, perusahaan dapat melakukan perubahan kebijakan tersebut jika merasa bahwa nominal kas kecil tidak mencukupi pengeluaran operasional setiap periodenya. Kebalikannya pun sama.

2. Prosedur

Staf bagian keuangan yang bertugas memegang petty cash selama kurun waktu periode yang telah ditentukan oleh perusahaan (mingguan ataupun bulanan). Selama periode tersebut berjalan, staf wajib melakukan rekap setiap bukti pengeluaran namun tidak dicatat.

Jika periode sudah berakhir, maka kas kecil wajib di-refill ulang sehingga saldonya sama dengan saldo awal. Contohnya, jika saldo awal kas kecil sebesar Rp1.000.000. Biaya yang dikeluarkan selama periode berlangsung adalah sebesar Rp750.000 sehingga tersisa Rp250.000.

Maka perusahaan wajib melakukan refill sebesar Rp750.000 agar sama dengan saldo awal. Dan yang perlu diperhatikan bahwa perusahaan tidak dapat melakukan refill di tengah periode walaupun kas kecilnya sudah habis.

3. Kelebihan dan Kelemahan

Sistem ini memiliki beberapa kelebihan. Pertama, sebagai alat kontrol dana yang baik karena dengan sistem ini perusahaan menjadi tahu jumlah total biaya operasional.

Kelebihan kedua adalah perusahaan dapat lebih hati-hati dan selektif ketika akan melakukan pengeluaran, mengingat saldo tidak dapat diisi jika di tengah periode habis.

Sedangkan kelemahannya seperti yang sudah disebutkan di atas. Perusahaan tidak dapat melakukan refill petty cash jika saldo kas kecil habis ketika periode belum berakhir. Selain itu jumlah saldo pada saat pengeluaran tidak diketahui karena tidak langsung dicatat.

Sistem Dana Fluktuasi (Fluctuation Fund System)

Nah, fluctuation fund system tentu memiliki perlakuan yang berbeda dengan dana tetap. Sistem ini sering juga disebut sebagai sistem dana tidak tetap.

1. Pengertian

Sistem dana fluktuasi merupakan metode pengisian dan pengendalian kas kecil dimana jumlah kas kecil yang diisi berubah-ubah sesuai dengan kebutuhan perusahaan. Jika sistem dana tetap jumlah kas kecilnya sama di setiap periode, sistem ini berbeda. Jumlah nominal kas kecil akan berubah-ubah sesuai dengan kebutuhan.

2. Prosedur

Jadi, perusahaan yang menggunakan sistem ini akan mencatat beban pengeluaran pada saat uang dikeluarkan. Jika saldo kas kecil habis, maka perusahaan akan langsung menambah jumlah saldo yang tidak perlu sama dengan jumlah saldo awal.

3. Kelebihan dan Kelemahan

Sama dengan dana tetap, sistem ini juga memiliki kelebihannya. Kelebihan pertama adalah karena pencatatan dilakukan pada saat uang keluar sehingga saldo akan diketahui langsung. Kedua adalah perusahaan bisa langsung melakukan pengisian kembali jika saldo kas habis, tidak perlu menunggu akhir periode.

Kelebihan selanjutnya adalah memudahkan pencatatan jurnal oleh akuntan karena setiap beban pengeluaran sudah tercatat saat uang dikeluarkan.

Sementara untuk kelemahannya, perusahaan yang menggunakan sistem dana fluktuasi akan cenderung lebih boros dibandingkan dengan perusahaan yang menggunakan pencatatan dana tetap.

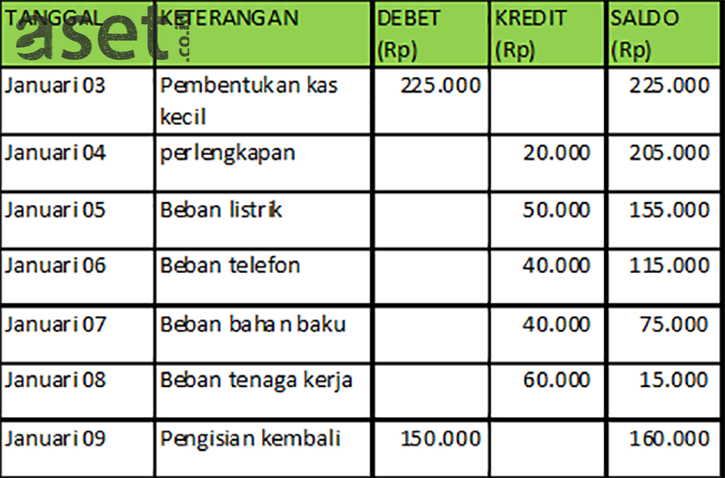

Contoh Pencatatan Transaksi Sistem Dana Tetap versus Sistem dana Fluktuasi

Agar lebih jelas dan mudah dipahami, berikut adalah contoh soal dan pencatatan transaksi dengan menggunakan dua sistem ini.

Contoh Soal :

Pada awal bulan Januari 2022, A sebagai staf akuntansi dan keuangan PT. B memegang kas kecil yang digunakan untuk pengeluaran operasional dengan kebijakan setiap hari tidak lebih dari Rp500.000 dikeluarkan. Saldo awal kas kecil awal Januari 2022 adalah sebesar Rp2.000.000.

PT. B memiliki kebijakan untuk melakukan refill petty cash setiap tanggal 1 dan 15 setiap bulannya. Adapun pengeluaran selama bulan Februari adalah sebagai berikut:

- 01 Januari melakukan refill kas kecil sebesar Rp1.500.000

- 03 Januari terdapat pengeluaran operasional untuk membeli kebutuhan dapur sebesar Rp300.000

- 04 Januari PT.B membayar PDAM dengan tagihan sebesar Rp85.000

- 05 Januari PT.B membayar iuran sampah dan kebersihan sebesar Rp145.000

- 09 Januari PT. B membeli sejumlah alat tulis kantor dengan nominal sebesar Rp450.000

- 12 Januari membayar ganti oli motor kendaraan operasional kantor sebesar Rp220.000

- 18 Januari membeli token listrik sebesar Rp200.000

| Tanggal | Sistem Dana Tetap | Sistem Dana Fluktuasi |

| 01 Jan | Kas Kecil Rp1.500.000 Kas Rp1.500.000 | Kas Kecil Rp1.500.000 Kas Rp1.500.000 |

| 03 Jan | Tidak Dijurnal | Beban Kebutuhan Dapur Rp300.000 Kas Kecil Rp300.000 |

| 04 Jan | Tidak Dijurnal | Beban Air PDAM Rp85.000 Kas Kecil Rp85.000 |

| 05 Jan | Tidak Dijurnal | Beban Iuran Sampah Rp145.000 Kas Kecil Rp145.000 |

| 09 Jan | Tidak Dijurnal | Beban Alat Tulis Kantor Rp450.000 Kas Kecil Rp450.000 |

| 12 Jan | Tidak Dijurnal | Beban Kendaraan Oprs. Rp220.000 Kas Kecil Rp220.000 |

| 15 Jan | Macam-Macam Beban Rp1.200.000 Kas Kecil Rp1.200.000 | Kas Kecil Rp1.500.000 Kas Rp1.500.000 |

| 18 Jan | Tidak Dijurnal | Beban Listrik. Rp200.000 Kas Kecil Rp200.000 |

| 01 Feb | Macam-Macam Beban Rp200.000 Kas Kecil Rp200.000 | Kas Kecil Rp1.500.000 Kas Rp1.500.000 |

Dari contoh ilustrasi di atas dapat dilihat perbedaan pencatatan antara sistem dana tetap dengan sistem dana fluktuasi. PT. B tidak melakukan penjurnalan ketika terdapat pengeluaran pada tanggal-tanggal tertentu dengan sistem dana tetap.

Sementara sistem dana fluktuasi melakukan pencatatan pada setiap transaksi. Hal berbeda juga ditemukan ketika perusahaan melakukan refill petty cash pada tanggal 15 Januari dan 01 Februari 2022.

Pemilihan penggunaan kedua sistem tersebut dikembalikan lagi kepada perusahaan karena kedua sistem memiliki kelebihan dan kekurangannya masing-masing.