Pengertian kliring beserta manfaat, jenis, sistem dan mekanisme kliring sangat penting untuk dipahami. Hal ini tentunya akan sangat bermanfaat, tidak hanya sekedar menambah pengetahuan, melainkan juga untuk menghindari hal-hal yang tidak diinginkan.

Kliring termasuk salah satu fasilitas perbankan yang kerap kita jumpai, melalui sistem ini perhitungan akan utang-piutang akan lebih mudah dilakukan. Alat bayar yang digunakan didalamnya juga sangat beragam.

Pengertian Kliring

Kliring atau kerap juga disebut sebagai clearing ialah suatu bentuk penyelesaian pembukuan dari suatu transaksi pemindahan saldo dari pihak satu ke pihak yang lainnya.

Kliring juga bisa diartikan sebagai media perhitungan utang-piutang, baik itu dalam bentuk surat berharga ataupun surat dagang dari nasabah oleh pihak bank yang telah ditunjuk. Seiring perkembangannya, kliring tidak hanya dilakukan secara manual, melainkan secara otomatis dan menggunakan media elektronik tertentu.

Pengertian kliring yang lain ialah bentuk pertukaran warkat ataupun data keuangan yang akan diselesaikan dalam periode waktu tertentu sesuai kesepakatan yang telah ditentukan.

Manfaat Kliring

Adapun beberapa manfaat yang bisa diterapkan melalui sistem kliring dalam melakukan transaksi ialah sebagai berikut:

- Mempercepat proses layanan pemindahan atau transfer dana

- Meningkatkan efisiensi pembayaran dalam skala nasional

- Mengakomodasi kepentingan nasabah dalam melakukan transaksi dalam jumlah besar, baik itu oleh pihak individu ataupun perusahaan

Itu sebabnya, sistem kliring ini kerap digunakan oleh nasabah yang ingin melakukan transfer saldo dalam jumlah besar ataupun transfer untuk nasabah dalam jumlah banyak.

Jenis-Jenis Kliring

Setelah mengetahui mengenai pengertian kliring beserta manfaatnya, maka tidak ada salahnya jika mengetahui juga tentang jenis-jenis kliring. Secara umum, kliring terbagi menjadi 3 jenis seperti diantaranya ialah:

1. Kliring Umum

Kliring umum merupakan sistem perhitungan warkat antar bank dimana sistem dan proses yang dilakukan sudah diawasi dan diatur oleh pihak yang berwenang yakni Bank Indonesia. Dengan begitu, sistem kliring ini bisa dilakukan di seluruh cabang bank yang ada di Indonesia.

2. Kliring Lokal

Kliring lokal berarti sebagai sarana perhitungan warkat antar bank dimana ketentuan, sistem dan proses yang ada di dalamnya telah diatur dan ditentukan oleh suatu daerah tertentu. Sistem ini biasanya hanya berlaku di setiap bank di daerah tertentu yang telah ditentukan sebelumnya.

3. Kliring Antar Cabang

Tidak jauh berbeda dengan sistem kliring lokal, kliring antar cabang ini pada umumnya juga hanya dilakukan dalam cabang bank dalam suatu wilayah tertentu. Adapun cara untuk melakukannya yakni dengan menghimpun perhitungan yang diperoleh dari suatu kantor cabang.

Dari ketiga jenis kliring tersebut, nantinya nasabah bisa menyesuaikan jenis kliring mana yang sekiranya cocok dengan transaksi yang akan dilakukan.

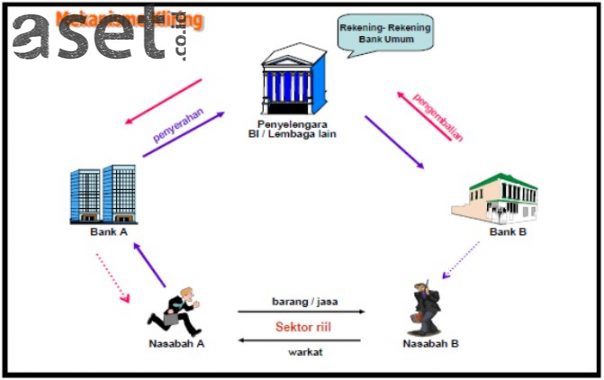

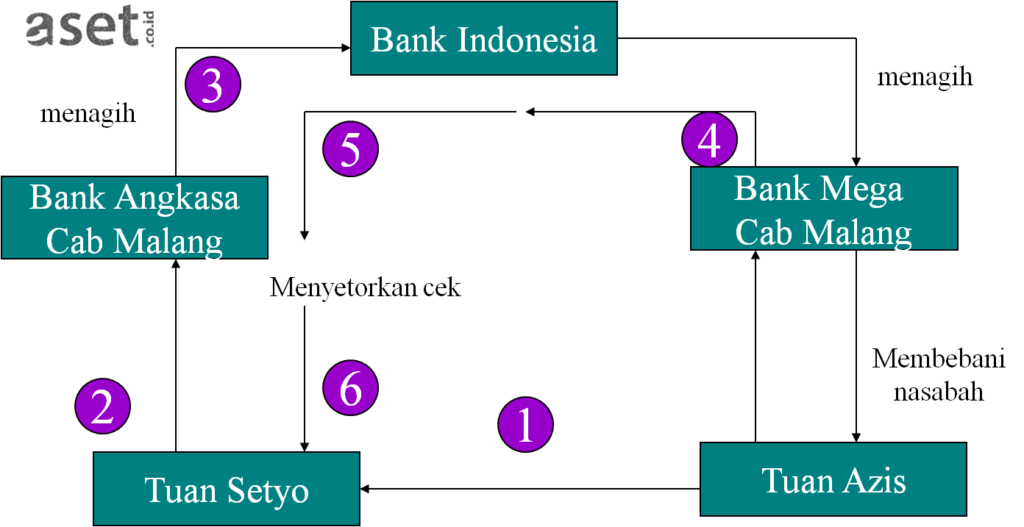

Mekanisme Kliring

Berdasarkan beberapa jenis kliring yang telah disebutkan, terdapat dua tahapan yang harus dilakukan oleh setiap peserta kliring. Tahapan pertama yakni kliring penyerahan dan tahapan kedua yakni kliring pengembalian.

Dalam pelaksanaan kliring secara manual, setiap nasabah harus bisa melakukan kegiatan tersebut hingga proses kliring dinyatakan telah selesai oleh pihak penyelenggara.

1. Kliring Penyerahan

Terdapat beberapa hal yang harus dilakukan dalam mekanisme kliring penyerahan seperti kegiatan yang dilakukan dalam kantor peserta kliring ataupun dalam kantor penyelenggara.

Adapun jenis warkat yang diberikan pada setiap peserta berupa warkat debet ataupun kredit keluar. Dalam hal ini, warkat debet keluar berarti sebagai setoran yang dikeluarkan oleh nasabah agar mendapatkan keuntungan dari rekening nasabah tersebut.

Berbeda dengan warkat kredit keluar ialah warkat yang dibebankan dalam rekening nasabah sehingga keuntungan akan didapatkan nasabah lain.

2. Kliring Pengembalian

Mekanisme selanjutnya yakni kliring pengembalian yang berarti sebagai warkat kliring yang diterima oleh peserta lain, baik itu debet ataupun kredit yang masuk.

Dalam hal ini, warkat debet masuk berupa warkat yang dikumpulkan peserta atas suatu beban nasabah bank yang menerima. Sedangkan warkat kredit ialah warkat yang diserahkan oleh peserta lain untuk kepentingan nasabah penerima.

Sistem Warkat Kliring

Berdasarkan dua mekanisme kliring yang telah disebutkan sebelumnya, berikut ialah sistem warkat yang dijalankan dalam kliring.

1. Sistem Manual

Sistem manual ialah sistem penyelenggaraan kliring lokal yang proses pelaksanaannya dilakukan oleh setiap peserta secara manual, baik itu dalam pemilihan warkat ataupun dalam pembuatan bilyet saldo kliring.

2. Sistem Semi Otomatis

Sistem semi otimatis ialah sistem penyelenggaran kliring dimana perhitungan dan penyusunan bilyet saldo kliring dilakukan secara manual oleh setiap peserta.

3. Sistem Otomatis

Sistem kliring otomatis ialah sistem penyelenggaraan kliring lokal dimana pelaksanaannya dilakukan secara otomatis, baik itu perhitungan saldo ataupun pemilihan warkat.

4. Sistem Kliring Elektronik

Sistem kliring terakhir ialah elektronik sebagai sistem penyelenggara kliring dalam hal perhitungan ataupun pembuatan bilyet sado kliring.

Dalam hal ini, semua mekanisme dilakukan secara elektronik disertai cara penyampaian warkat peserta kepada pihak penyelenggara yang nantinya akan dipilih secara otomatis. Seluruh perhitungan dalam hal ini disesuaikan dengan hasil perhitungan elektronik.

Bank Pelaksana Kliring

Setelah memahami mengenai pengertian kliring, manfaat, jenis, mekanisme dan sistem yang dijalankan, maka tidak ada salahnya jika mengetahui juga terkait informasi bank pelaksana atau peserta kliring.

Dalam hal ini, bank bisa dinyatakan sebagai peserta kliring jika telah mengikuti lalu lintas giro. Bank peserta kliring dibedakan menjadi dua yakni bank peserta langsung dan bank peserta tidak langsung.

1. Bank Peserta Langsung

Bank peserta langsung ialah kategori bank yang mampu melakukan pertukaran warkat secara mandiri menggunakan identitasnya sendiri. Jenis bank peserta langsung bisa berupa kantor pusat, kantor cabang induk ataupun kantor cabang pembantu.

Adapun syarat-syarat bank menjadi peserta langsung dalam kliring ialah:

- Bank telah memiliki izin pembukaan kliring secara resmi dari Bank Indonesia

- Jika bank merupakan kantor cabang pembantu dari bank luar negeri, maka harus memiliki surat izin pembukaan yang ada di Indonesia

- Bank memiliki kantor lain dengan rekening giro di salah satu kantor bank Indonesia

- Lokasi bank memungkinkan untuk mengikuti pertukaran warkat sesuai jadwal lokasi yang ditetapkan

2. Bank Peserta Tidak Langsung

Selanjutnya yakni bank peserta tidak langsung ialah bank yang ikut serta dalam pertukaran warkat menggunakan identitas peserta langsung yang masih menjadi bagian dari bank yang sama.

Berikut ialah syarat-syarat bank peserta tidak langsung:

- Bank berupa kantor cabang telah mendapatkan izin pembukuan dari kantor Bank Indonesia

- Kantor cabang bank pembantu dari bank yang berlokasi di luar negeri telah memperoleh izin pembukaan di Indonesia

Pada dasarnya perbedaan bank peserta kliring secara langsung atau tidak langsung tidaklah jauh, terlebih dalam syarat-syarat yang diterapkan. Dalam hal ini, perbedaan yang paling mencolok hanya terletak pada identitas bank.

Beberapa informasi terkait pengertian kliring, manfaat, jenis, mekanisme, sistem dan jenis bank yang bisa digunakan dalam kliring tidak hanya bermanfaat untuk menambah informasi terkait perbankan dan finansial, melainkan juga bisa menjadi bahan pertimbangan sebelum melakukan kliring.

Hal tersebut penting untuk diketahui mengingat setiap layanan perbankan pasti memiliki kelebihan dan kekurangan masing-masing sehingga nasabah bisa menyesuaikan dengan jenis transkasi yang sekiranya sesuai.