Produk perbankan syariah telah lama menjadi gaya hidup di Indonesia, khususnya bagi yang ingin menghindari riba saat memakai produk perbankan. Salah satu produk bank syariah adalah tabungan mudharabah. Lalu, apa kelebihan dan kekurangan tabungan mudharabah bagi nasabah?

Tabungan mudharabah menggunakan sistem bagi hasil atau nisbah untuk menghindari riba. Sistem dengan akad mudharabah ini tidak akan ditemukan pada produk tabungan bank biasanya. Terlepas dari riba, sebenarnya tabungan ini menguntungkan atau tidak bagi nasabah?

Pengertian Tabungan Mudharabah

Sebelum mengenal kelebihan dan kekurangan tabungan mudharabah bagi nasabah, mungkin ada sebagian orang yang belum mengetahui konsep bank syariah itu sendiri.

Tabungan mudharabah merupakan salah satu produk simpanan dari bank syariah yang menggunakan akad mudharabah. Akad mudharabah ini merupakan perjanjian atau kesepakatan antara shohibul maal (nasabah) dengan mudharib (bank).

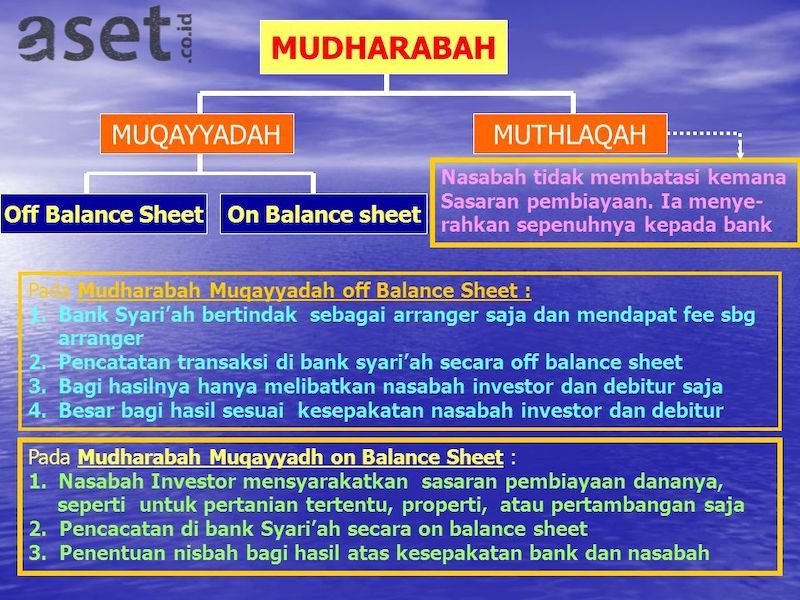

Terdapat dua jenis akad mudharabah yang bisa dipilih oleh nasabah untuk diaplikasikan ke dalam tabungan, yaitu:

1. Mudharabah Muthlaqah

Jika nasabah memilih akad mudharabah muthlaqah, pengelolaan dana diserahkan secara mutlak kepada pihak bank. Nasabah hanya akan berperan sebagai pengawas saja dan tidak bisa ikut campur di dalam pengelolaan tersebut.

2. Mudharabah Muqayyadah

Jika memilih akad mudharabah muqayyadah, nasabah tidak menyerahkan sepenuhnya pengelolaan dana kepada pihak bank. Nasabah bisa membatasi pengelolaan dana sesuai dengan kategorinya, seperti jenis usaha, cara berinvestasi, serta tempat untuk melakukan investasi.

Inti dari akad tersebut adalah nasabah sebagai 100% pemilik dana menyerahkan dana tersebut untuk dikelola oleh bank selaku pengelola dananya. Apabila dalam pengelolaan dana tersebut menghasilkan keuntungan, maka hasilnya akan dibagi bersama sesuai kesepakatan yang terjadi antara keduanya.

Namun, jika memang dalam pengelolaan tidak menghasilkan keuntungan, maka pemilik dana tetap akan mendapatkan dananya secara utuh. Pihak pengelola itulah yang akan menanggung kerugiannya karena tidak mampu menghasilkan keuntungan dari dana kelolaannya.

Tabungan mudharabah memang mirip seperti deposito konvensional, sehingga keuntungan hanya akan didapatkan nasabah di akhir masa simpanannya.

Kelebihan dan Kekurangan Tabungan Mudharabah bagi Nasabah

Dibandingkan dengan produk perbankan konvensional, tabungan mudharabah memiliki kelebihan dan kekurangan.

Berikut beberapa kelebihan dan kekurangan tabungan mudharabah bagi nasabah yang perlu diketahui sebelum memutuskan untuk menggunakan produk tersebut.

1. Kelebihan Tabungan Mudharabah

Kelebihan tabungan mudharabah yang ada di bank syariah bagi nasabah antara lain:

a. Dana Dikelola Berdasarkan Syariat Islam

Kelebihan pertama akan didapatkan pada nasabah yang memang benar-benar menginginkan sistem perbankan yang sesuai dengan syariat Islam. Tabungan mudharabah sebagai produk syariah akan menggunakan syariat Islam sebagai pedoman dalam pengelolaan dana nasabah.

Hal ini bisa dilihat dari adanya akad yang akan dibahas bersama nasabah pada saat awal pembukaan rekening. Selain itu, pada umumnya produk tabungan syariah akan diawasi dan disetujui oleh Dewan Pengawas Syariah (DPS).

b. Produk Pembayaran Zakat Maal

Zakat merupakan rukun Islam yang harus ditunaikan oleh setiap umat Islam yang mampu dan berkelebihan. Zakat maal ini wajib ditunaikan jika pendapatan atau harta seseorang sudah mencapai nisab sesuai waktu yang ditentukan.

Jika Anda ingin membersihkan harta dengan cara menunaikan zakat, tabungan mudharabah bisa menjadi pilihan yang tepat. Hal ini karena biasanya tabungan ini menyediakan produk pembayaran zakat maal per tahunnya jika memang sudah memenuhi persyaratan.

c. Memakai Sistem Bagi Hasil

Prinsip utama bank syariah adalah menghindari riba yang memang diharamkan dalam Islam. Oleh sebab itu, bank syariah akan menggunakan sistem bagi hasil atau yang disebut dengan istilah nisbah. Sistem bagi hasil ini akan menguntungkan kedua belah pihak sesuai dengan akad.

d. Kerugian Pengelolaan Dana Ditanggung Bank

Dalam sistem mudharabah, nasabah hanya menyerahkan dananya ke pihak bank untuk dikelola. Nasabah akan mendapat keuntungan yang sebelumnya sudah dibagi dengan pihak bank sesuai kesepakatan jika memang dalam pengelolaan dana menghasilkan keuntungan.

Namun, nasabah tidak akan menanggung kerugian dan akan tetap mendapatkan dananya secara penuh jika memang dalam pengelolaan dana tersebut tidak menghasilkan keuntungan.

e. Bebas Biaya Administrasi

Tidak seperti menabung di bank konvensional yang menerapkan biaya administrasi, tabungan mudharabah tidak demikian. Nasabah akan dibebaskan biaya administrasi per bulan sekalipun saldo yang dimiliki cukup kecil.

Hal ini akan menguntungkan nasabah yang ingin menabung dengan nominal kecil, karena mereka tidak perlu takut dananya banyak terpotong oleh biaya administrasi seperti yang terdapat pada tabungan konvensional.

2. Kekurangan Tabungan Mudharabah

Kelebihan dan kekurangan tabungan mudharabah bagi nasabah tentunya akan tetap Anda jumpai, karena memang ada kelebihan tentu ada kekurangan.

Berikut kekurangan jika memakai produk tabungan mudharabah bagi nasabah yang menggunakannya.

a. Sistem Bagi Hasil Rumit

Sebagai bentuk menghindari riba dengan memakai sistem bagi hasil, bank memerlukan perhitungan yang cukup teliti sehingga akan terkesan rumit. Dibandingkan dengan bank pada umumnya, tingkat kekeliruan penghitungan suatu proyek lebih besar dan dapat menghasilkan banyak kerugian nasabah.

Rumitnya penghitungan ini banyak terjadi pada penghitungan laba bersih nasabah yang memiliki simpanan dengan nilai yang tidak tetap atau kecil.

b. Keuntungan yang Minim

Tabungan mudharabah pada umumnya sangat minim mengalami fluktuasi, sehingga cukup sulit untuk memperoleh keuntungan yang besar. Oleh sebab itu, salah satu kekurangannya adalah nasabah tidak bisa memperoleh keuntungan yang besar seperti bank konvensional.

c. Jumlah Bank yang Minim

Kekurangan yang satu ini memang terasa nyata dan banyak dialami nasabah, terutama mereka yang tidak berdomisili di kota besar. Sampai saat ini memang tidak banyak bank yang menawarkan produk tabungan mudharabah.

Rata-rata bank syariah menggunakan sistem offline, sehingga nasabah perlu mendatangi bank secara langsung jika membutuhkan sesuatu. Begitu juga ketika hendak menarik uang, masih sedikit ATM yang melayani penarikan uang dari bank syariah.

d. Fasilitas Minim

Selain minimnya bank syariah yang tersebar di seluruh wilayah Nusantara, fasilitas yang didapatkan nasabah juga masih minim. Salah satunya adalah minimnya bank yang menyediakan fasilitas m-banking atau fasilitas berbasis online lainnya.

Kebanyakan bank konvensional yang menyediakan produk syariah akan menggabung m-banking syariah dengan m-banking konvensional. Dengan begitu, nasabah tetap harus menginstall aplikasi yang sama dengan bank konvensional dengan nama perusahaan yang sama.

e. Produk Pinjaman Mahal

Seperti yang telah diketahui, market share bank Syariah hingga saat ini hanya sebanyak 6%, sedangkan untuk bank konvensional sudah mencapai 95%. Dengan fakta ini, memang market share bank syariah masih sangat sedikit dibandingkan bank konvensional.

Akibat dari sedikitnya market share ini, bank masih sangat terbatas dalam menghimpun dana. Dengan begitu, nasabah bank syariah yang memakai produk tabungan mudharabah cukup kesulitan untuk mendapatkan pinjaman. Sekalipun mudah, pinjaman tersebut akan lebih mahal dari bank konvensional.

Setiap produk perbankan memang memiliki kekurangan dan kelebihannya masing-masing, termasuk perbankan syariah. Kelebihan dan kekurangan tabungan mudharabah bagi nasabah di atas bisa menjadi pertimbangan bagi Anda ketika ingin menggunakan produk tersebut untuk menghindari riba.