Tahun 2016 yang lalu, heboh dengan berita Tax Amnesty jilid 1 dan sekarang muncul lagi Tax Amnesty jilid II. Tertarik dengan berita yang satu ini? Kalau iya, maka harus cari tahu bagaimana cara mengisi form Tax Amnesty sekarang.

Tax Amnesty sendiri merupakan penghapusan pajak yang sebenarnya tercatat terutang tanpa dikenai sanksi pidana dan juga sanksi administrasi. Tentunya dalam hal ini yang bersangkutan diwajibkan untuk mengungkapkan harta sekaligus membayar uang tebusan.

Dengan demikian, mereka yang ikut dalam program Tax Amnesty ini harus mengungkapkan hartanya yang belum sempat dilaprkan secara sukarela ke DJP. Lalu apa dan bagaimana cara isi form Tax Amnesty jilid 2 ini? Berikut penjelasan lebih lengkapnya.

Cara Mengisi Form Tax Amnesty Lengkap

Sebelum membahas langsung cara isi formulirnya, perlu diketahui terlebih dahulu bahwa formulir dalam Tax Amnesty jilid II ini hanya ada 1 lembar. Formulir ini tentunya harus disertai dengan sejumlah lampiran yang sudah ditentukan.

Formulir Tax Amnesty ini harus didownload terlebih dahulu sebelum diisi. Formulir ini hadir dalam bentuk Excel dan berikut cara isi formulir tax amnesty dengan berkaca pada Tax Amnesty yang berlangsung di jilid I beberapa waktu sebelumnya.

1. Cara Mengisi Form Tax Amnesty atau Pengampunan Pajak

Sudah mendownload aplikasi pengampunan pajak terintegrasi yang ada dalam bentu Excel seperti yang sudah disebutkan sebelumnya bukan? Kalau iya, buka aplikasi tersebut dan perhatikan di situ ada beberapa bagian. Beberapa bagian yang dimaksud adalah sebagai berikut.

- Bagian PERNYATAAN KE. Bagian ini bisa diisi dengan angka 1 kalau memang baru pertama kali menyampaikan Tax Amnesty

- Bagian NPWP. Bisa diisi dengan NPWP Wajib Pajak tanpa perlu disertai dengan tanda baca, jadi langsung pakai angka semua

- Bagian NAMA, bisa diisi dengan nama Wajib Pajak

- Bagian NIK KTP, bisa diisi dengan Nomor Induk Kependudukan yang ada di KTP kalau Wajib Pajak merupakan orang pribadi. Sedangkan kalau wajib pajak berupa badan, bagian ini bisa dikosongkan

- Bagian NO PASSPORT, juga diisi oleh Wajib Pajak yang merupakan orang pribadi, kalau Wajib Pajaknya adalah badan bisa dikosongkan

- Bagian ALAMAT DI INDONESIA, bisa diisi dengan alamat kantor ataupun alamat tempat tinggal di Indonesia

- Bagian ALAMAT DI LUAR NEGERI, bisa diisi dengan alamat kantor ataupun alamat tempat tinggal yang ada di luar negeri

- Bagian BIDANG USAHA, bisa diisi dengan bidang usaha yang sesuai dengan yang sudah tercantum dalam surat keterangan terdaftar ketika pertama kali Wajib Pajak mendaftarkan diri untuk memiliki NPWP

- Bagian TELEPON RUMAH, kalau memang ada nomor telepon rumah, bagian ini bisa diisi. Tetapi kalau tidak memiliki telepon rumah, bagian ini dikosongkan saja

- Bagian NOMOR HANDPHONE, bisa diisi dengan nomor handphone WAJIB PAJAK yang masih aktif

- Bagian ALAMAT EMAIL, bisa diisi dengan alamat email yang digunakan oleh WAJIB PAJAK

- Bagian UMKM YA/TIDAK, cukup dengan memiliki dropdown yang ada apakah peredaran usaha Wajib Pajak yang bersangkutan dalam setahun tidak lebih dari Rp 4.800.000.000

- Bagian KLASIFIKASI LAPANGAN USAHA NPWP, bisa disesuaikan dengan keterangan yang ada dalam surat keterangan terdaftar, sama seperti bidang usaha

- Bagian PEMBUKUAN, bisa dipilih apakah Wajib Pajak yang bersangkutan menggunakan pembukuan ataukah tidak

- Bagian PERIODE PEMBUKUAN, bisa diisi dengan angka 0112 mengingat periode pembukuan pada umumnya dimulai dari bukan Januari sampai dengan bulan Desember

- Bagian DIAUDIT ATAU TIDAK, bisa disesuaikan dengan kondisi real

- Bagian MEMAKAI KONSULTAN ATAU TIDAK, bisa dipilih dropdown untuk memberikan jawaban yang sesuai dengan kondisi real

- Bagian NAMA KONSULTAN, kalau tidak menggunakan konsultan dan laporan perpajakannya dibuat sendiri, bagian ini bisa dikosongkan

- Bagian TARIF UNTUK HARTA YANG DIALIHKAN KE DN

- Bagian TARIF UNTUK HARTA YANG TIDAK DIBAWA KE DN

- Bagian JENIS WAJIB PAJAK, ini adalah pilihan apakah Wajib Pajak yang dimaksud merupakan orang pribadi atau Wajib Pajak badan

- Bagian NAMA PENANDATANGAN

- Bagian NPWP, bisa diisi dengan NPWP kalau Wajib Pajak merupakan orang pribadi. Namun kalau Wajib pajak adalah badan, bisa diisi dengan NPWP milik direktur

- Bagian ALAMAT, bisa diisi alamat penandatangan

- Bagian KOTA SURAT DIBUAT, bisa diisi dengan kota yang terdaftar sesuai dengan NPWP

- Bagian NAMA KANTOR PELAYANAN PAJAK, bisa diisi dengan Nama Kantor Pajak di mana Wajib Pajak yang bersangkutan terdaftar

2. Lampiran A dan Halaman B

Dalam hal ini ada lampiran A1, dan yang bersangkutan hanya perlu menyalin serta mengisi daftar harta yang sudah dilaporkan dalam SPT. Kemudian ada halaman B1, ini adalah daftar harta yang ada di dalam negeri yang akan dimintakan pengampunan pajaknya.

Selain itu ada Halaman B2 yang isinya adalah daftar utang dalam negeri yang juga akan dimintakan pengampunan pajak.

3. Halaman C

Ada halaman C1 yang isinya adalah daftar harta yang ada di luar negeri yang akan dimintakan pengampunan pajak serta dibawa ke dalam negeri. Tetapi kalau aset di luar negeri ini tidak ada, Wajib Pajak bisa menghapusnya.

Lalu ada halaman C2 yang isinya adalah daftar utang yang ada di luar negeri. Utang ini yang ada hubungannya dengan harta di luar negeri yang akan direpatriasikan.

4. Halaman D

Selanjutnya ada Halaman D1 yang isinya adalah daftar harta yang ada di luar negeri yang juga akan dimintakan pengampunan pajak, akan tetapi tidak akan dibawa masuk ke dalam negeri.

Sedangkan Halaman D2 merupakan pengulangan daftar yang berhubungan dengan harta yang ada di luar negeri yang tidak akan direpatriasikan. Bagian ini bisa diisi dengan daftar utang tambahan.

Tarif Tax Amnesty

Sudah jelas dengan cara mengisi form Tax Amnesty? Sekarang, perlu diketahui juga tarif dan waktu dimulainya Tax Amnesty ini. Sebab, walaupun dengan mengikuti Tax Amnesty sudah tidak ada sanksi dan pajak terutang, tetap akan dikenakan tarif tertentu.

Namun, tarifnya ini lebih rendah dibandingkan dengan tarif sanksi atau denda yang berlaku sewaktu-waktu ada pemeriksaan langsung dari Ditjen Pajak. Selanjutnya mengenai tarif Pengampunan Pajak jilid II, jumlahnya lebih besar dibandingkan dengan periode yang sebelumnya, yaitu 12% hingga 18%.

Kalau yang jilid I dahulu, tarifnya hanya 2% hingga 5% kalau untuk tarif tebusan aset di luar negeri yang harus dibawa ke dalam negeri. Kemudian sebesar 4% hingga 20% untuk aset yang ada di luar negeri dan tidak akan dibawa ke dalam negeri.

Untuk rincian Tax Amnesty dengan berdasarkan pada dua golongan atau dua kebijakan adalah sebagai berikut.

Pengungkapan Harta Dimulai dari 1 Januari 1985 – 31 Desember 2015

Harta yang pada Tax Amnesty Jilid I masih belum diungkapkan, bisa diikutkan di jilid II ini dengan tarif yang besarnya 6% hingga 11%. Tarif paling rendah akan diberikan apabila Wajib Pajak memberikan pernyataan bahwa harta bersih akan diinvestasikan ke instrumen SBN.

Pengungkapan Harta Dimulai dari 1 Januari 2016 – 31 Desember 2020

Harta yang diperoleh dalam periode ini, tarif Tax Amnestynya sebesar 12% hingga 18% seperti yang sudah disebutkan sebelumnya.

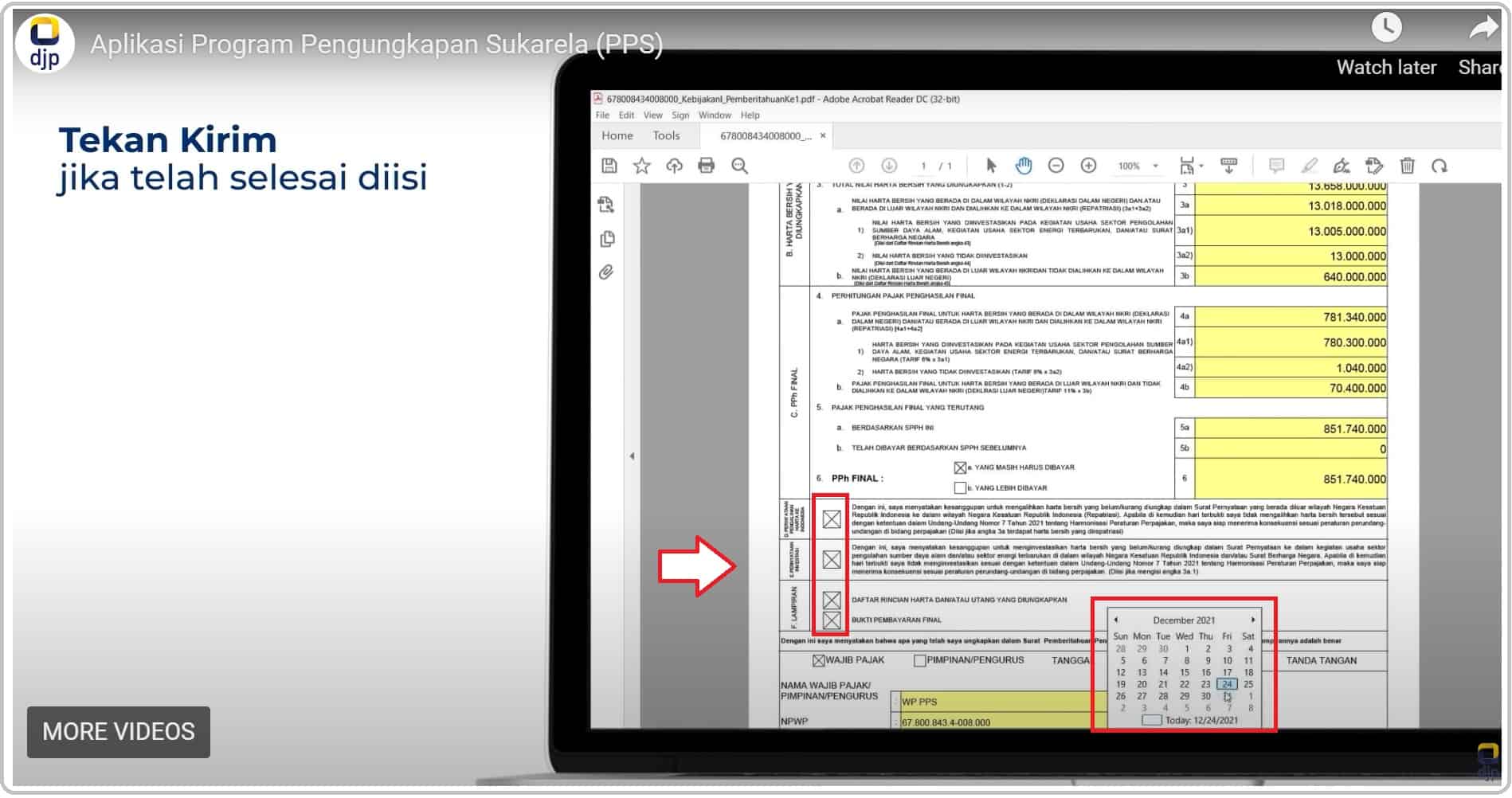

Tidak repot bukan cara mengisi form Tax Amnesty? Sangat disarankan untuk Anda meneliti kembali data-data yang dimasukkan dalam form di atas untuk memastikan tidak adanya kekeliruan. Khususnya pada halaman utama Surat Pernyataan Harta, ini harus benar-benar diperiksa kembali.

Lalu, sesuai dengan yang sudah disebutkan sebelumnya, ada syarat yang harus dipenuhi ketika ikut program Tax Amnesty jilid II ini. Salah satunya adalah ungkapkan harta dengan sebenar-benarnya, jangan sampai ada yang tidak dilaporkan. Kalau masih ada yang tidak dilaporkan, akan dikenai sanksi lainnya.