Dunia perbankan adalah dunia yang kompleks menurut sebagian orang. Banyak sekali istilah maupun singkatan dalam perbankan yang sebenarnya sering didengar namun masih awam dan jarang diketahui artinya.

Berikut ini adalah kumpulan singkatan dalam perbankan yang sering didengar dan dapat menambah informasi bagi masyarakat awam.

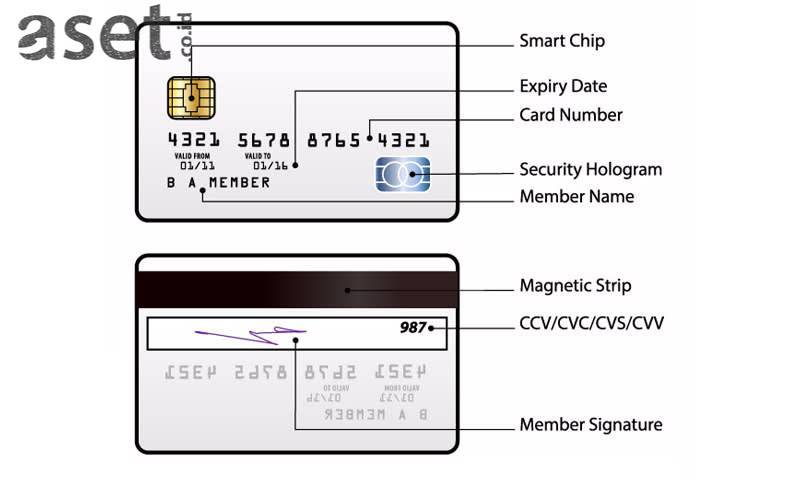

Kartu ATM

1. Definisi

Singkatan dalam perbankan yang pertama adalah Kartu ATM (kartu authomatic teller machine). Sedangkan dalam bahasa Indonesia kepanjangan dari ATM adalah Anjungan Tunai Mandiri. Selain kartu ATM kartu ini biasa disebut dengan kartu debit.

Kartu ATM termasuk ke dalam Alat Pembayaran Menggunakan Kartu (APMK) sesuai dengan PBI No.14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu.

Dikutip dari bi.go.id, kartu ATM merupakan alat pembayaran menggunakan kartu yang digunakan untuk melakukan penarikan uang tunai dan/atau memindahkan dana yang ada dalam satu rekening ke rekening yang lain.

Simpanan dana pemilik kartu akan dikurangi secara langsung pada bank atau lembaga bukan bank untuk menghimpun dana sesuai dengan ketentuan undang-undang yang berlaku.

2. Manfaat

Di zaman sekarang orang lebih suka untuk tidak membawa banyak lembaran uang di dompet karena dirasa tidak praktis. Untuk itu, keberadaan kartu ATM sebagai alat penyimpanan dan juga pembayaran sangat membantu.

Tidak perlu repot-repot membawa uang yang banyak ketika ingin berbelanja. Cukup dengan membawa selembar kartu tipis saja. Mudah, bukan? Selain media pembayaran, kartu ATM juga bisa digunakan untuk penarikan uang tunai di ATM maupun transfer dana ke rekening sesama maupun berbeda bank.

3. Risiko

Selain memiliki manfaat, namun kepemilikan kartu ATM juga mengandung beberapa risiko jika pemiliknya ceroboh dalam menyimpan. Risiko kartu digunakan oleh orang atau pihak lain dapat timbul jika pemilik lalai dalam melakukan penyimpanan kartu dan juga password PIN ATM.

Selain itu, risiko fraud bisa terjadi jika suatu bank tidak bertanggung jawab dan tidak memiliki integritas dengan cara mencuri data nasabah yang tersimpan dalam kartu. Hal ini sempat viral beberapa waktu lalu ketika ada seorang nasabah yang kaget uang tabungannya habis dan ternyata diambil oleh pihak Bank.

BI-RTGS

1. Definisi

Singkatan dalam perbankan yang kedua adalah BI-RTGS yang kepanjangannya adalah Bank Indonesia Real Time Gross Settlement. Mungkin sudah banyak orang yang mengalami namun tidak memahami bahwa hal tersebut termasuk ke dalam sistem BI-RTGS.

BI-RTGS merupakan sistem transfer dana secara elektronik yang dilakukan secara individual dan dilakukan penyelesaiannya seketika (pada saat itu). Penyelesaian sistem transaksi ini pun tidak bisa dibatalkan jika sudah dilakukan.

Sistem BI-RTGS yang sudah dioperasikan oleh Bank Indonesia sejak tahun 2000 ini memiliki peranan untuk memproses aktivitas transaksi pembayaran yang termasuk dalam HVPS (High Value Payment System) dengan nominal transaksi di atas Rp100.000.000.

2. Manfaat

Beberapa manfaat dari sistem BI-RTGS diantaranya adalah sebagai sarana transfer dana yang aman, cepat, praktis, dan efisien serta meningkatkan efektivitas pengelolaan fund baik peserta maupun pihak perbankan dan otoritas keuangan.

Manfaat selanjutnya adalah meningkatkan kepastian penyelesaian akhir karena diselesaikan secara langsung dan juga mengurangi risiko yang dapat timbul.

3. SLA dan Biaya

Sistem BI-RTGS memiliki SLA (Service Level Agreement) yaitu maksimal 2 jam dana diterima sejak nasabah pengirim melakukan transfer dana dan perintah transfer tersebut sudah diterima oleh bank.

Bank Indonesia menetapkan pricing policy yang seragam terhadap semua peserta berdasarkan pukul berapa dana ditransfer. Terdapat dua biaya transaksi yaitu dari Bank Indonesia ke Bank lalu bank ke nasabah. Berikut adalah daftar tabelnya.

| Jenis Biaya | Sd Pukul 10.00 WIB | >10.00 – 14.00 WIB | >14.00 WIB |

| BI ke Bank (belum termasuk pajak | Rp6.000 | Rp15.000 | Rp21.000 |

| Bank ke Nasabah | Maksimal Rp30.000 |

CVV

1. Definisi

Singkatan dalam perbankan selanjutnya adalah CVV (Card Verification Value). Banyak orang yang menggunakan kartu kredit dan kurang paham mengenai CVV. Biasanya ketika melakukan konfirmasi pembayaran transaksi, pengguna kartu kredit akan dimintai beberapa informasi, salah satunya adalah nomor CVV.

Jadi, CVV ini adalah tiga digit nomor terakhir yang ada di kartu kredit yang letaknya berada di bagian belakang. Selain CVV, kode nomor pada kartu kredit juga dapat disebut dengan CVC (Card Verification Code). Pada dasarnya keduanya memiliki fungsi dan definisi yang sama.

Yang membedakan adalah jenis logo pada kartu kredit. Jika memiliki logo Visa maka istilah yang dipakai adalah CVV, sedangkan CVC digunakan oleh kartu kredit dengan jenis Mastercard.

2. Fungsi dan Manfaat

Mengapa kartu kredit memiliki CVV? Tentunya ketiga kode digit nomor ini memiliki fungsi. Seperti yang diketahui, sudah ada banyak kasus pembobolan kartu kredit yang membuat orang menjadi malas untuk menggunakannya.

Memang dalam penggunaannya, kartu kredit lebih rawan dibandingkan dengan kartu debit. Oleh karena itu, CVV ini memberikan manfaat sebagai pelindung ketika seorang pengguna melakukan transaksi dengan kartu kredit.

Hal ini dilakukan untuk memastikan bahwa pemilik kartu adalah orang yang melakukan proses transaksi tersebut. Kode CVV ini biasanya dibutuhkan tidak hanya pada saat belanja offline saja namun juga pada saat penggunaan e-wallet seperti PayPal yang memang meminta kode ini untuk verifikasi.

Selain itu, kode ini juga berfungsi untuk menghindari adanya penipuan online ketika berbelanja secara online.

3. Risiko

Walaupun perusahaan pembuat kartu kredit pasti sudah menyediakan jasa keamanan, namun tetap saja risiko kebobolan pada kartu kredit dapat terjadi. Di zaman yang sudah serba canggih dan digital seperti sekarang ini, banyak kejahatan cyber yang bisa dilakukan siapapun.

Maka dari itu, pastikan kalau nomor CVV hanya diketahui oleh pemilik kartu kredit dan jangan sampai asal dalam menyimpannya.

Oleh karena itu terkait nomor CVV sebaiknya hanya pemilik kartu kredit saja yang tahu untuk menghindari risiko kebobolan ini.

ORI

1. Definisi

ORI (Obligasi Ritel Indonesia) atau juga bisa disebut Obligasi Negara Ritel merupakan instrumen Surat Berharga Negara yang ditawarkan kepada Warga Negara Indonesia secara individual dengan jumlah minimal yang telah ditentukan oleh agen penjual di pasar perdana.

ORI diterbitkan dengan tujuan untuk memperluas basis investor dalam negeri, mendukung stabilitas pasar keuangan domestik, mewujudkan cita-cita kemandirian dalam pembiayaan di bidang pembangunan, alternatif investasi bagi masyarakat, dan mendukung terwujudnya masyarakat yang berorientasi pada investasi jangka menengah dan panjang.

2. Manfaat

Ada beberapa manfaat yang dibawa oleh investasi jenis ORI. Investasi ini termasuk investasi yang aman, pembayaran pokok dan kupon dijamin oleh Undang-Undang, bebas risiko gagal bayar, dapat diperdagangkan di pasar sekunder, dan masyarakat dapat berpartisipasi secara langsung dalam pembangunan nasional.

3. Karakteristik

ORI memiliki karakteristik imbal hasil berupa fixed rate, dimana persentase bunga akan tetap sama dari awal hingga akhir periode. Surat berharga ini juga bisa diperdagangkan di pasar sekunder dengan minimal pembelian 1 juta rupiah maksimal 2 miliar rupiah.

Itulah keempat contoh singkatan dalam dunia perbankan yang sudah familiar didengar namun jarang diketahui kepanjangan maupun artinya. Sebenarnya ada banyak sekali singkatan terkait dengan dunia perbankan.

Keempat hal di atas adalah contoh kecilnya. ORI sebenarnya sudah banyak dikenal luas karena sebagai salah satu jenis surat berharga negara yang bisa diperjualbelikan ke setiap individu yang memiliki kewarganegaraan Indonesia.